Spararen som söker alternativ i den finansiella djungeln av investeringsprodukter inser snart att det är lätt att gå vilse. Marknadsföringen från aktörer i finansbranschen och genom sociala medier är kraftfull med lockrop om snabba vinster och högavkastande produkter. Paletten kan täcka allt från spekulativa småbolag och hävstångscertifikat till tematiska ETF:er1 och breda indexprodukter såsom Sverigefonder eller globalfonder. Valet är inte lätt, men index är en bra start.

Lite indexhistoria

Världens äldsta aktieindex som fortfarande används är Dow Jones Transportation Average. Det lanserades redan 1884. Då bestod det av 11 bolag, varav nio var järnvägsbolag. Bara två år senare lanserades det kanske mest välkända marknadsindexet, Dow Jones Industrial Average, som följer 30 prominenta bolag i USA. Index användes tidigt för att följa utvecklingen för olika sektorer och marknader, men beräknades manuellt och var inte avsedda för investeringsprodukter. Under 1960-talet, när datorer började bli tillgängliga, använde ledande akademiker dessa för att utveckla och testa teorier kring aktiemarknadsdata. Man kunde då konstatera att professionella kapitalförvaltare inte levererade högre avkastning än man kunde förvänta sig av slumpen. Eugene Fama vid University of Chicago lade 1970 fram hypotesen om effektiva marknader (EMH2) vilket bidrog till att förklara varför förvaltare inte konsekvent förmår att slå ’marknaden’.

År 1971 lanserades en av de första indexfonderna genom Wells Fargo Bank i USA. Målet var att maximera diversifieringen (riskspridningen) och minimera transaktionskostnaderna. Så småningom lanserades indexfonder för allmänheten, främst baserade på S&P 500 Index, som består av de 500 största noterade bolagen i USA. Genom dessa fonder demokratiserades investeringsprocessen och tillgången på kostnadseffektiva produkter med lägre risk ökade, i kontrast till dyra, koncentrerade och spekulativa produkter. Under åren har antalet olika index, och även indexfonder, ökat kraftigt, delvis drivet av att verksamheten är lönsam och att investerare lockas av nya teman. Idag finns det över tre miljoner olika index, avsevärt fler än noterade bolag i världen. Läs mer i vårt brev ’Över en miljon index…’

Så vad är en indexfond?

Ett marknadsindex är en korg av aktier utvalda efter specifika kriterier och regler med målet att följa utvecklingen för ett särskilt investeringstema. Det kan vara en marknad, en region, en viss tillgångsklass, en sektor eller strategi. Vanligtvis är målet att, så nära som möjligt, representera den riskjusterade avkastningen för temat i fråga. Utöver teman finns en uppsjö av olika index beroende på hur man hanterar till exempel bolagens vikter, utdelningar, skatter och omviktningar. Det går inte att ’köpa’ ett index, utan investering måste göras i en fond som följer ett specifikt index. Indexfonder förlitar sig på leverantörer som bestämmer vilka bolag som skall ingå i listan, när de skall ingå, och med vilken vikt. Vanliga indexfonder är exempelvis Sverigefonder (de kan följa index som OMXS30 eller SIXPRX) och globalfonder (som kan följa till exempel MSCI World Index).

Under senare år har antalet indexfonder som lanseras i form av ETF:er ökat kraftigt. Dessa fonder fungerar i princip som ’klassiska’ indexfonder med skillnaden att de är börsnoterade och kan handlas kontinuerligt. De har ofta en lägre förvaltningsavgift än vanliga fonder. Istället har de andra kostnader som courtage, spreadkostnader och växlingskostnader som gör dem dyra för investerare att handla, men lönsamma för mellanhänder. I vissa länder är det förmånligare ur ett skatteperspektiv att äga ETF:er, men detta gäller ej i Sverige.

Fördelar med indexfonder

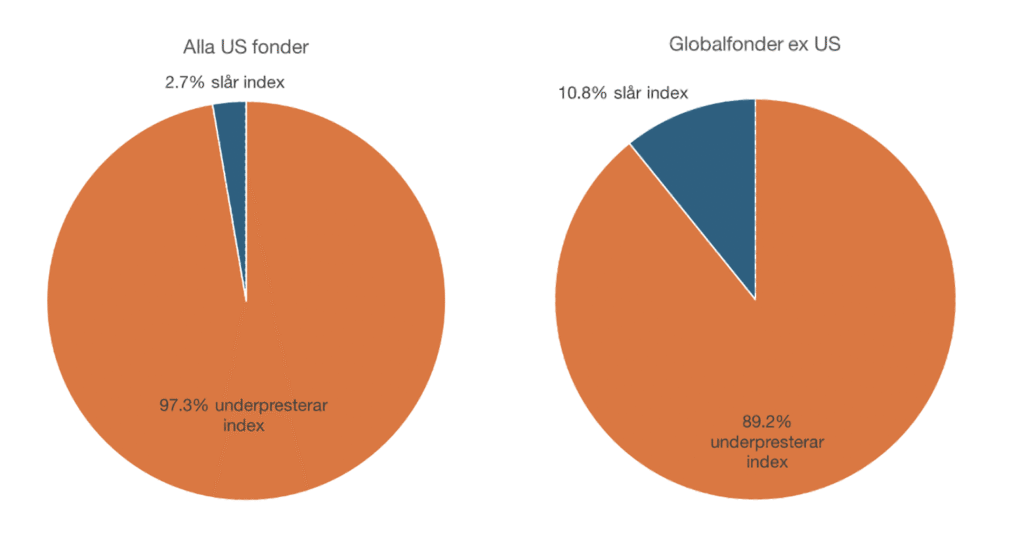

Det finns två huvudsakliga fördelar med indexfonder jämfört med aktivt förvaltade fonder: riskspridningen och kostnaden. De flesta traditionella indexfonder innehar ett stort antal aktier och undviker koncentrerade aktieinnehav, vilket sänker risken. Förvaltningsavgiften är normalt lägre än för aktivt förvaltade aktiefonder, ofta 1/3 av kostnaden. Det finns överväldigande bevisning att aktivt förvaltade fonder underpresterar över tid. Bilden nedan visar resultat från den senaste rapporten från S&P Global SPIVA Scorecard, som sedan 2002 utvärderat hur aktivt förvaltade fonder presterat jämfört med index. För 20-årsperioden till december 2024 har 97,3% av samtliga amerikanska (aktivt förvaltade) aktiefonder underpresterat sina respektive jämförelseindex. Situationen är likartad för i princip alla länder, sektorer och kategorier.

Bild 1. Aktivt förvaltade fonder vs jämförelseindex, till 2024

Källa: IFA.com, S&P Global, ”SPIVA U.S. Year-End 2024,” mars 2024. US fonder avser 20 år, Globalfonder ex US avser 15 år.

Andra fördelar med indexfonder är:

- Transparens: Investeraren vet exakt vilka innehav fonden har och vilka som kommer att bytas eller inkluderas och när.

- Regelbaserat: Innehaven baseras inte på tyckande utan normalt på fasta regler.

- Tillgänglighet: Etablerade indexfonder finns ofta att handla på större plattformar och hos banker.

Nackdelar med indexfonder

Indexfonder har även många nackdelar. Det främsta problemet är vilket index man skall följa, givet det stora utbudet. Dessutom är indexfonders mål att följa sitt index så nära som möjligt, inte att maximera avkastningen. Eftersom indexfonder tar ut ett förvaltningsarvode vet man att avkastningen kommer vara lägre än jämförelseindex. Det finns en uppsjö av andra fallgropar avseende indexfonder:

- ’Style drift’: Fondens innehav omviktas endast vid vissa tidpunkter. Därav kommer aktiekorgen representera även bolag som initialt inte var målet, i takt med att marknadspriserna rör sig. En småbolagsfond kommer exempelvis då även äga stora bolag, eller tvärtom.

- Koncentration: Under perioder kan vissa bolag eller kategorier bli så dominerande att koncentrationen blir hög och därmed även risken. De tio största bolagen i S&P 500 väger nu 38% av index3. Majoriteten av dessa är tech-bolag.

- Transparens: Eftersom indexleverantören publicerar vilka bolag som kommer utgå ur, eller inkluderas i, index före omviktningen öppnas möjligheter för aktörer att köpa eller sälja ’i förväg’. Detta resulterar i missad avkastning för fonden.

- Subjektivitet: Även om det är regler som styr urvalet i index så har indexkommitteer stort inflytande. Tesla blev till exempel inkluderat i S&P 500 index, som skall representera de 500 största bolagen i USA, först den 21 december 2020. Redan då var bolaget nr sex i marknadsvärde i USA och hade månaden före gått upp med ca 70%. Indexfonder gick miste om denna uppgång. Bolaget hade sedan negativ påverkan på index perioden efter.

- Dolda kostnader: För att minimera avvikelser från index kommer indexfonder att köpa de nya aktierna som skall inkluderas (och sälja de som skall ur) så nära omviktningsdagen som möjligt. Det innebär att alla skall handla samtidigt, vilket leder till stor påverkan på priset. Detta blir en dold kostnad som får en negativ effekt på avkastningen på både indexet och fonden som följer det.

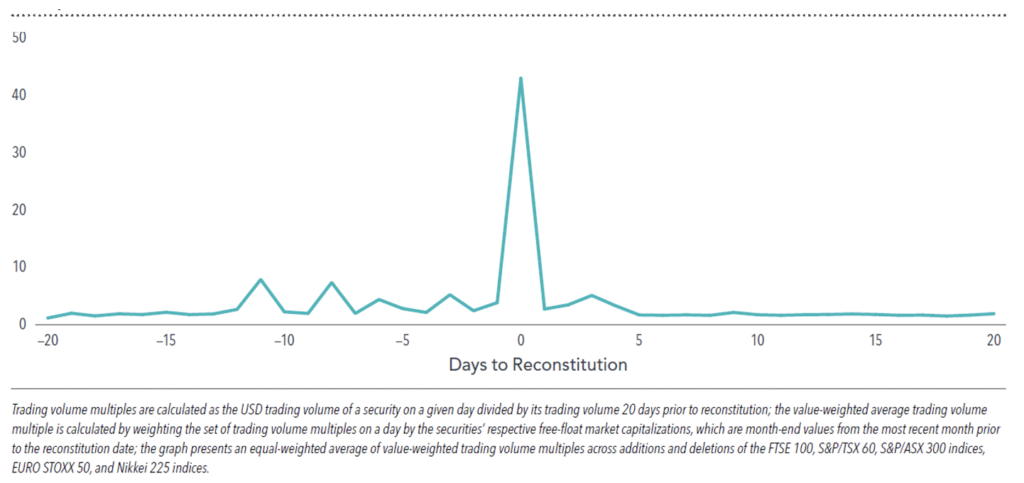

Bilden nedan visar hur stor volympåverkan indexomviktningar har på bolag som skall inkluderas eller exkluderas. I genomsnitt är volymen 43 gånger högre på omviktningsdagen än perioderna före och efter denna dag.

Bild 2: Genomsnittlig handelsvolym (multipel) för bolag på väg in eller ut ur index före och efter omviktningsdagen

Källa: Dimensional Fund Advisors, Measuring the Costs of Index Reconstitution, January 2025. Avser fem ledande index utanför USA jan 2014-dec 2023.

Ett talande exempel – Spotify

För att illustrera hur indexfonder kan vara vilseledande i frågan om vilka bolag som ingår eller ej kan vi exemplifiera med Spotify. Det svenska musikstreamingbolaget noterades på New York Stock Exchange (NYSE) i april 2018. Trots att bolaget idag, med ett marknadsvärde om över $145 miljarder, tillhör ett av de största bolagen i USA ingår det ej i S&P 500 index. Faktum är att S&P 500 endast inkluderar 423 av USA:s 500 största noterade bolag baserat på marknadsvärden4. De 77 bolagen som inte ingår, med totalt marknadsvärde om över $2 biljoner (två tusen miljarder USD), är uteslutna på grund av diverse subjektiva kriterier. Spotify exkluderas för att huvudkontoret ligger i Sverige.

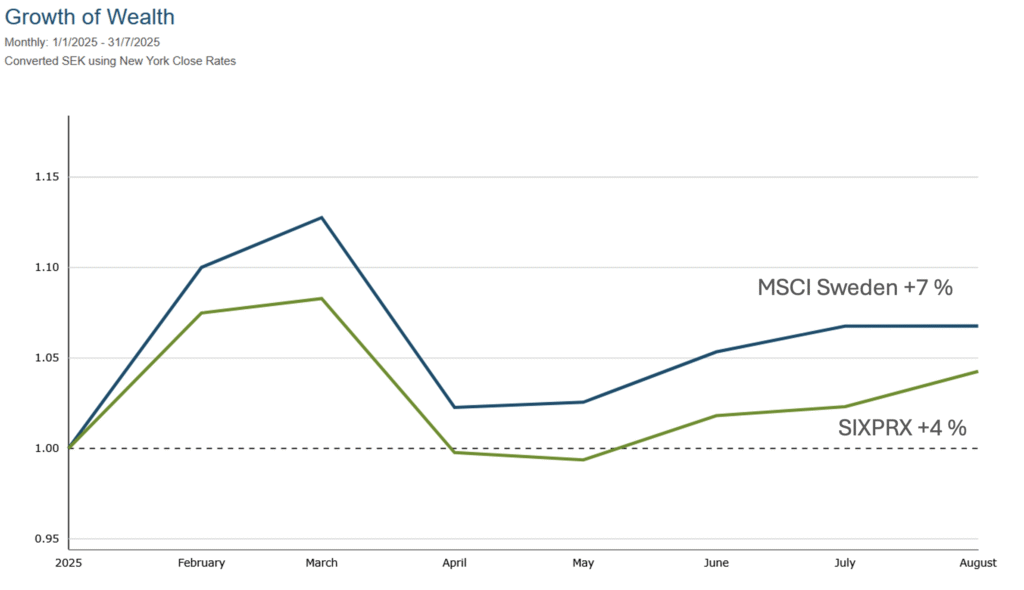

S&P Dow Jones Indices, bolaget som står bakom S&P 500 indexet, har sina interna regler och rutiner för hur indexet beräknas, och de fondleverantörer som följer detta får rätta sig efter det. En annan av de stora indexleverantörerna, MSCI Inc., levererar olika index som ofta ses som standard vid val av jämförelseindex med lång historik. MSCI ändrade sina regler för vilka bolag som inkluderas i index i slutet av 2024. Ändringen innebär att Spotify, som endast är noterat på NYSE, sedan dess inkluderas i MSCI Sweden Index. Detta endast på grund av att bolaget har sitt huvudkontor i Sverige. Eftersom Spotify har så högt marknadsvärde får detta stora konsekvenser för MSCI Sweden, där Spotify nu väger 17% av indexet. En vikt som överstiger hela Investor och AB Volvo tillsammans. Effekten på index under 2025 blir stor, då Spotify har gått starkt på börsen med en uppgång med mer än 50% hittills i år. Konsekvensen blir att MSCI Sweden i år är upp med 7%, betydligt mer än det vanliga svenska jämförelseindexet SIXPRX som är upp med 4% (se nedan). Få, om några, Sverigefonder inkluderar Spotify. Till skillnad från MSCI klassificerar indexleverantörerna FTSE och Russell Spotify som USA-exponering. Även Inverdes förvaltning räknar Spotify som amerikanskt. Exemplet belyser hur svårt val av indexfond kan vara, och hur val av jämförelseindex kan påverka avkastningen.

Bild 3: MSCI Sweden Index jämfört med SIXPRX jan 2025-jul 2025

Källa: Fondbolagens Förening, Dimensional Fund Advisors

Alternativ till traditionella indexfonder

För att undvika de nackdelar som finns med traditionella indexfonder, men behålla fördelarna med låga kostnader och diversifiering, kan man se på icke-traditionella indexfonder. Genom bättre flexibilitet och att inte slaviskt följa externa indexleverantörers regelverk ökar sannolikheten att leverera god avkastning. Några aspekter kan vara:

- Utforma eget index baserat på marknadsvikter eller andra viktparametrar

- Hålla omviktningar i index konfidentiella

- Omvikta och rebalansera kontinuerligt istället för några få gånger per år

- Effektivisera trading med utspridda volymer

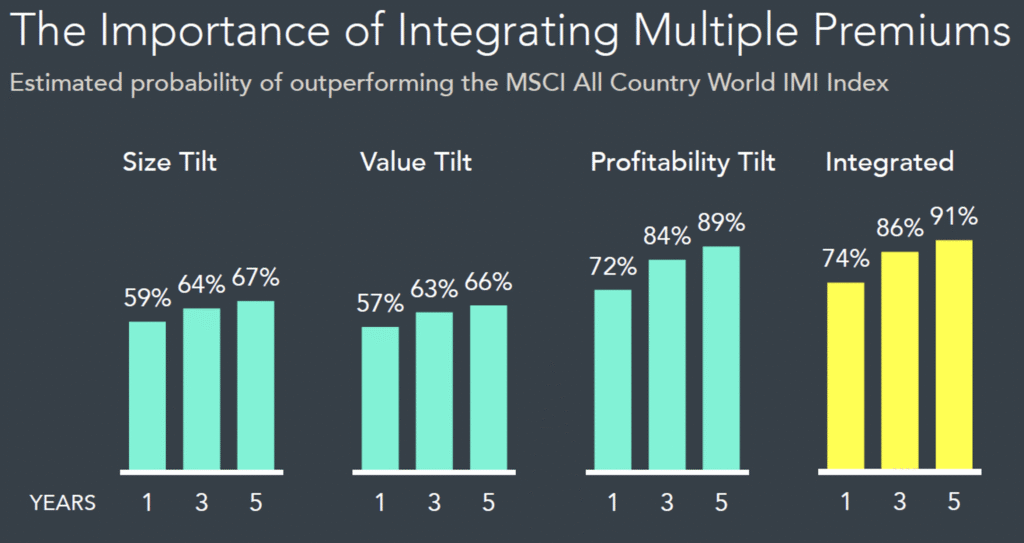

Genom att basera indexvikter på evidens inom finansiell teori finns möjlighet att generera högre avkastning än konventionella jämförelseindex. Vi har tidigare skrivit om att det finns ytterligare riskpremier utöver marknadens riskpremie (att aktier ger högre förväntad avkastning än säkra räntepapper). När man överviktar små bolag, höglönsamma bolag samt värdebolag ökar sannolikheten att få en högre avkastning än traditionella marknadsindex över tid. Medan klassiska indexfonder lämnar dessa möjligheter till extra avkastning på bordet, kan så kallade systematiska indexfonder skörda den avkastningen, samtidigt som avvikelser från traditionella index inte blir för stor.

Bild 4: Evidensbaserad förvaltning – sannolikhet att slå index ökar med tiden

Källa: Dimensional Fund Advisors, Data baserat på 1994-2018 Dimensional och Fama/French index och är beräknade sannolikheter att överprestera index före kostnader och på lång sikt.

Slutsatser

I det stora utbudet av finansiella investeringsprodukter kan det vara klokt att välja en indexfond som ger god riskspridning till en relativt låg kostnad. En indexfond följer ett jämförelseindex där i sin tur indexleverantören bestämmer vilka aktier som skall ingå. Det finns över tre miljoner olika index på marknaden vilket gör det svårt för investerare att hitta den indexfond som bäst uppfyller investerarens mål. Många nackdelar med traditionella indexfonder kan ha negativa effekter på risk och avkastning. Genom att istället välja systematiska fonder som är överviktade små bolag, höglönsamma bolag och värdebolag ökar sannolikheten till högre avkastning. Med utgångspunkt i en sådan allokering kan man skapa en robust, global, väldiversifierad portfölj som har alla förutsättningar att prestera bättre än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- ETF:er står för Exchange Traded Fund och innebär att en fond handlas kontinuerligt på börsen, till skillnad från en vanlig fond som prissätts en gång om dagen vid handelsdagens slut. ↩︎

- Fama erhöll 2013 Riksbankens pris i ekonomi till Alfred Nobels minne för denna teori. ↩︎

- Per 21 augusti 2025. ↩︎

- Per 31 maj 2024. Andra bolag som ej ingår är t.ex. KKR, Apollo, Coinbase. ↩︎