Publicerad första gången 2020-09-08

’’In the long run we are all dead.’’ sa den kände brittiske ekonomen John Maynard Keynes 1923. Att investera långsiktigt kan vara en utmaning, särskilt när man i efterhand kan se att kortsiktig spekulation ibland genererat stora vinster. De flesta sparare ’vet’ att aktiemarknaden över tid ger högre avkastning än säkra räntepapper, vi får kompensation för den högre risken i aktiemarknaden. Men vad är ’över tid’, och hur mycket tålamod bör man ha när långsiktiga strategier inte levererar på kortare sikt?

Några etablerade faktorer för högre avkastning på lång sikt

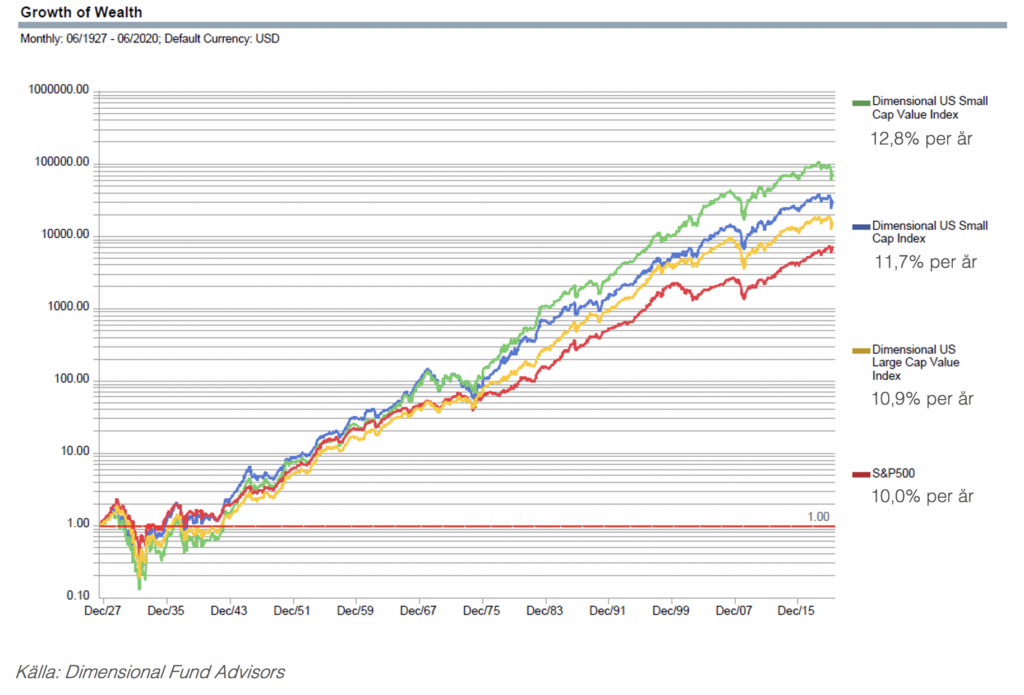

Forskning inom finansiell ekonomi har visat att vi skall förvänta oss högre avkastning från ett antal faktorer. Den mest väletablerade är att aktiemarknaden ger högre förväntad avkastning än säkra räntepapper. Andra faktorer är att småbolag ger högre förväntad avkastning än storbolag, att värdebolag1 ger högre förväntad avkastning än tillväxtbolag och att höglönsamma bolag ger högre förväntad avkastning än låglönsamma. Dessa samband har visats med vetenskaplig metod och gäller för alla regioner och branscher och baseras på data så långt tillbaka som tillförlitliga siffror finns2 . Bilden nedan sammanfattar väl utvecklingen över tid, där ett index av små värdebolag gett en snittavkastning om 12,8% per år jämfört med S&P 500 (10%) sedan 1927. I kronor räknat skulle en investerad krona i små värdebolag 1927 vuxit till 73 240kr idag, medan en krona i S&P 500 endast skulle varit värd 7 072kr idag, alltså en tiondel.

Bild 1: Indexutveckling i USD 1927-2020, logaritmisk skala

Två problem uppkommer då man skall följa dessa vetenskapliga rön för att investera. Dels gäller sambanden över tid, dels finns inga belägg på strategier som gör att man kan tajma faktorerna. Det innebär att man konstant bör vara exponerad för att erhålla avkastningen, något som kan kräva uthållighet.

Tålamodsprövande

Vi är för närvarande inne i en period då vissa av de etablerade faktorerna inte har levererat överavkastning. På den amerikanska aktiemarknaden har exempelvis småbolag underpresterat storbolag under ca 7 år, medan småbolag haft en högre avkastning än storbolag i Europa motsvarande period. Den senaste tidens kraftiga börsuppgångar i USA har drivits av ett mycket begränsat antal stora tillväxtbolag såsom t ex Amazon, Google, Apple, Microsoft och Tesla. Tillväxtbolag har som grupp presterat bättre än värdebolag under en lång rad av år, inte bara i USA. Över den senaste 20-årsperioden har globala tillväxtbolag gett en snittavkastning om 5,4% per år, medan världsindex gett 5,0% och värdebolag 4,3% per år. Avkastningen har kommit till ungefär samma risk (ca 13,5% volatilitet). Större delen av överavkastningen för tillväxtbolag har kommit de senaste tio åren.

Bild 2: Globala tillväxtbolag, värdebolag samt världsindex under 20 år, i SEK

Investerare i värdebolag kan vara frustrerade efter en relativt lång period av underavkastning jämfört med tillväxtbolag. Det finns historiskt ett flertal längre perioder då vissa faktorer ej har levererat den förväntade överavkastningen. Vi belyser ett annat sådant exempel nedan.

Aktiemarknadens riskpremie?

Aktiemarknadens riskpremie innebär att aktier, som är mer riskfyllt, förväntas ge högre avkastning än säkra räntepapper. Under perioden 1966-1982 (17 år) levererade korta säkra räntepapper i USA (Treasury bills) en genomsnittlig årlig avkastning om 7,0%, medan aktiemarknaden (S&P 500) gav en årlig avkastning i snitt om 6,8%, till betydligt högre risk.

Bild 3: S&P 500 Index och US Treasury bills 1966-1982, i USD

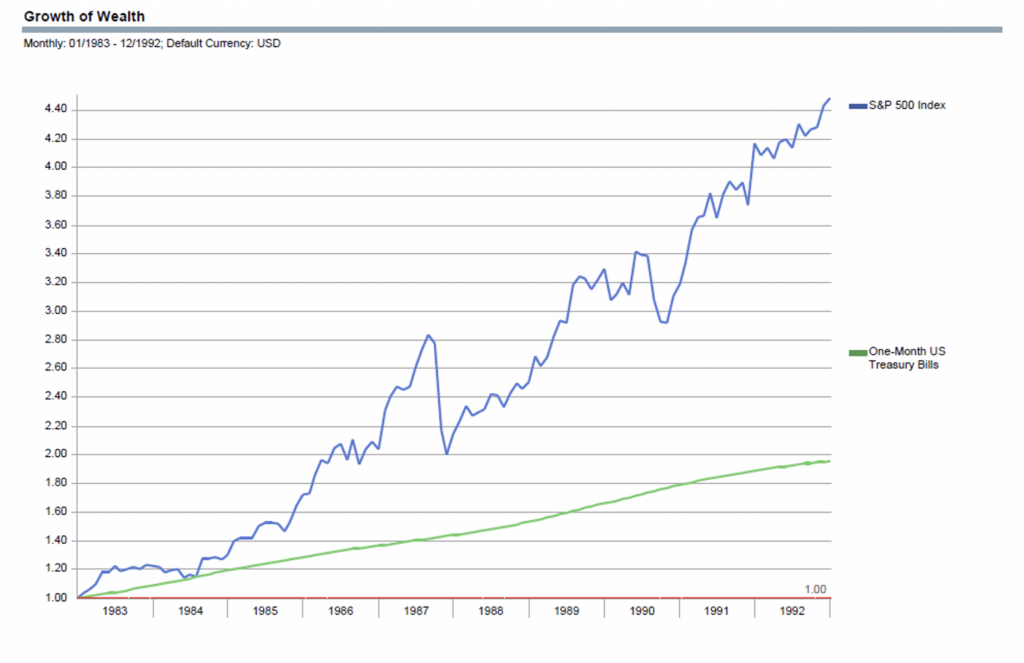

Inte undra på att aktieinvesterare under 1970-talet istället började investera i alternativa tillgångar (läs mer om alternativa tillgångar). De som efter dessa 17 år gav upp aktiemarknaden missade sedan en formidabel börsuppgång under 1980- och 1990-talen. De följande 10 åren fick en investerare i S&P 500 Index i genomsnitt 16,2% per år, medan Treasury bills gav 6,9% per år. En 17 år lång period med en negativ riskpremie för aktier om 0,2% per år byttes till en positiv riskpremie om 9,3%.

Bild 4: S&P 500 Index och US Treasury bills 1983-1992, i USD

Är det annorlunda denna gång?

Finansiell teori har alltså visat att vissa faktorer inom aktiemarknaden ger högre förväntad avkastning. Det finns inga bevis för att det går att tajma dessa faktorer, t.ex. att småbolag under vissa förhållanden skall gå bättre än storbolag. Perioder av över- eller underavkastning är slumpmässiga och går att konstatera först i efterhand.

Ett vanligt argument från förvaltare, ekonomer och analytiker är att ’det är annorlunda denna gång’. Det är möjligt att det är annorlunda, kanske har till exempel småbolag och värdebolag haft sin tid i solen och från och med nu är det storbolag och tillväxt som kommer att gälla. Ett liknande resonemang kunde ha förts efter de 17 åren av underavkastning i aktiemarknaden jämfört med Treasury bills i exemplet ovan, men aktiemarknaden var inte död. Även om sannolikheten och forskningen talar emot att det är annorlunda denna gång är det förståeligt att investerare ställer sig frågan om man bör byta strategi. Kanske skall man välja de bolag, länder eller branscher som presterat bäst på kort sikt? Då är man inne på frågan om att försöka tajma marknaden och förutspå hur olika faktorer, branscher eller länder skall prestera. Det räcker ju att ha rätt mer än 50% av tiden, eller…?

Forskning från bl a Nobelpristagaren William Sharpe3 visar att en investerare som försöker tajma marknaden, snarare än att vara investerad hela tiden, måste ha ’rätt’ i 82% av fallen för att slå en passiv strategi. Det är en avsevärt högre andel än att bara ha rätt i mer än 50% av fallen. Förklaringen är, att de gånger man har fel kommer investeraren förlora i avkastning. Denna förlust måste ju först återhämtas innan man kan slå den passiva strategin. Till detta kommer transaktionskostnader, som normalt blir höga för mer aktiva investerare.

Inte lottlös medan man väntar

Vår investeringsfilosofi grundar sig på forskning vilket innebär att vår aktiedel är exponerad mot samtliga faktorer som förväntas ge en överavkastning. För att ta del av aktiemarknadens riskpremie vill vi äga ALLA bolag i världen, alltså även exempelvis stora tillväxtbolag. Portföljen är däremot överviktad småbolag, värdebolag och höglönsamma bolag jämfört med ett marknadsvärdeviktat index.

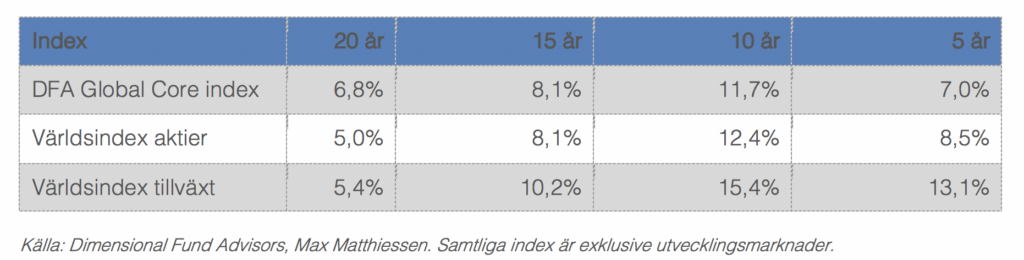

Om man lutar sig mot evidensen och diversierar brett istället för att försöka ha rätt i över 80% av sina investeringar, vilken avkastning skulle man då ha fått under de senaste tjugo åren? För att belysa detta jämför vi ett index som skall reflektera forskningens faktorer (DFA Global Core index) med världsindex samt världsindex tillväxtaktier. Tabellen nedan visar de olika kategoriernas årliga avkastning på 20, 15, 10 samt 5 års sikt mellan 2000 och 2020.

Tabell 1: Olika världsindex perioden augusti 2000 – juli 2020, genomsnittlig årsavkastning i SEK

Ett evidensbaserat index borde ge högre avkastning än ett vanligt4 index respektive ett tillväxtindex över tid. Som framgår ovan är så inte fallet under de senaste 10 åren, utan tillväxtaktier har då presterat bäst. Risken i portföljerna (mätt som volatilitet) är likartad. Poängen med denna analys är att man som evidensbaserad investerare fått en god avkastning under alla perioder, även om man inte kommit upp i den avkastning tillväxtindex genererat under senare tid. Man är alltså inte lottlös under den tid man väntar på överavkastningen.

Slutligen, vad är då ’över tid’? Svaret är att det beror helt på investeraren. Över tid kan beskrivas som den tidsperiod det tar för en strategi att ge önskad effekt. Den går bara att ange i efterhand och är ingen garanti. Allokering mellan säkra räntepapper och aktiemarknaden beror på varje investerares placeringshorisont och riskprofil. Det handlar om risken att i efterhand anse sig ha för lite aktier när aktiemarknaden går upp, mot att ha för mycket aktier när aktiemarknaden går ner. Därefter är det en fråga om investeringsfilosofi och hur man väljer att få sin avkastning.

Slutsatser

Forskning har visat att det finns faktorer som ger högre förväntad avkastning. Det går inte att tajma perioder av över- eller underavkastning utan dessa är slumpmässiga och går att konstatera först i efterhand. Historiskt har det funnits långa perioder, t.ex. 17 år enligt ovan, där det krävt stort tålamod för att erhålla denna överavkastning. Trots väntan har god avkastning erhållits, så man har inte gått lottlös under tiden. Den som har haft tålamod har senare blivit belönad. ’Över tid’ kan beskrivas som den tidsperiod det tar för en strategi att ge önskad effekt. Den går bara att ange i efterhand och är ingen garanti. Varje investerare behöver dessutom avgöra risken att i efterhand anse sig ha för lite aktier när aktiemarknaden går upp, mot att ha för mycket aktier när aktiemarknaden går ner. Det avgör balansen mellan aktier och räntor. Att lita på vetenskapen istället för att jaga den senaste investeringstrenden ger högre sannolikhet till överavkastning och en trygghet i att vänta in ’över tid’.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.