I media talas det ofta om småsparare respektive institutionella eller professionella placerare. En kategori som hyllas är de stora amerikanska donationsstiftelserna hos universitet som Harvard eller Yale. Bör mindre placerare och större institutionella aktörer investera på olika sätt? Akademiska studier som utvärderar investeringsresultat ger en fingervisning om hur skickliga större institutioner egentligen är.

Bakgrund om donationsstiftelser

De mest kända donationsstiftelserna är de amerikanska universitetsstiftelserna (så kallade endowments) som hyllats för sin professionella och riskorienterade avkastningshistorik. De fem största förfogar över mer än 225 miljarder USD (se nedan). Utöver de stora pensionsförvaltarna finns andra betydande institutionella fonder i USA som förvaltar kapital för religiösa eller ideella ändamål. Med Amerika som förebild finns idag många stora internationella förvaltningsstiftelser världen över. Den största statliga investeringsfonden i världen är den norska oljefonden (Statens pensjonsfond utland) som förvaltas av Norges Bank Investment Management. Fonden förvaltar motsvarande ca 2000 miljarder USD. Kända stiftelser i Sverige är exempelvis Nobelstiftelsen och de olika stiftelserna inom Wallenberg-sfären.

Tabell 1: De fem största universitetsfonderna (endowments) i USA

Källa: Respektive universitet. Avser 2025 med undantag för Texas (2024)

Hur lyckas större stiftelser jämfört med index?

Att utvärdera och jämföra olika stiftelsers och fonders förvaltning utgör en utmaning. Transparens, valutor och lokala eller regionala regelverk varierar världen över. De amerikanska donations-stiftelserna ger en möjlighet att jämföra många med samma rapporteringsvaluta, god transparens och enhetligt regelverk. Två studier, en av Richard Ennis1 vid CFA Institute och en från det väletablerade universitetet MIT2, analyserar data från ett stort antal ’endowments’.

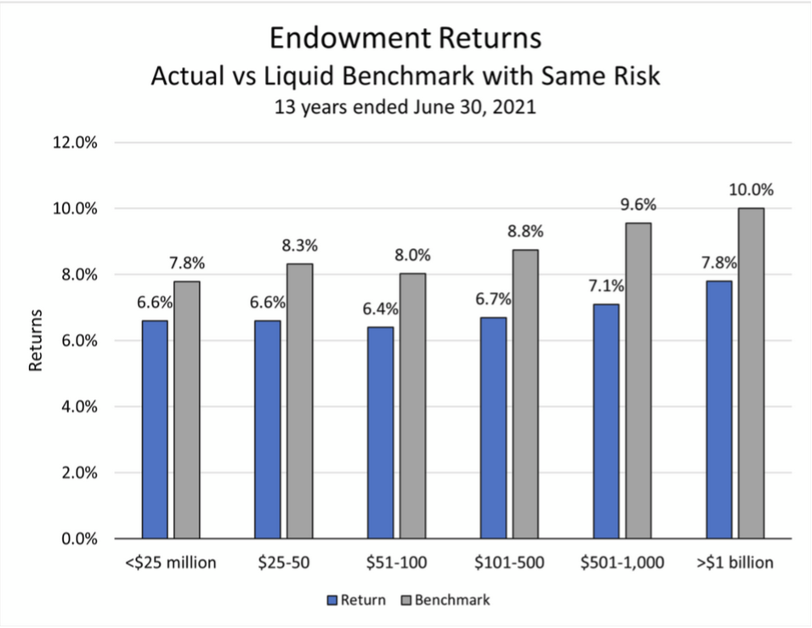

Ennis studie baseras på data från 802 fonder med start 2008 till 2021. Han delar in stiftelserna i sex grupper baserat på storleken på förvaltat kapital. Analysen omfattar även hur stor andel varje grupp har allokerat till alternativa placeringar (private equity (PE), hedgefonder och fastigheter). Sammanställningen visar att större stiftelser redovisar en högre årsavkastning än mindre, samt att större har en avsevärt högre allokering till alternativa placeringar än de mindre stiftelserna. En nyckelfaktor är att analysera riskjusterad avkastning (Sharpe-kvoten3) snarare än endast nominell avkastning över tid. Ennis slutsatser är intressanta:

- De större stiftelserna redovisar högre avkastning på grund av kostnadsfördelar, men främst för att de tar högre risk. Den riskjusterade avkastningen (Sharpe-kvoten) är ungefär densamma som för de mindre.

- Samtliga stiftelsegrupper redovisar en lägre riskjusterad avkastning än ett jämförbart index (se bild 1).

- Ennis visar även statistiskt att en starkt bidragande orsak till den sämre avkastningen beror på exponeringen mot alternativa investeringar.

Bild 1: Ennis studie: Endowments jämfört med jämförelseindex 2008-2021

Källa: Richard Ennis

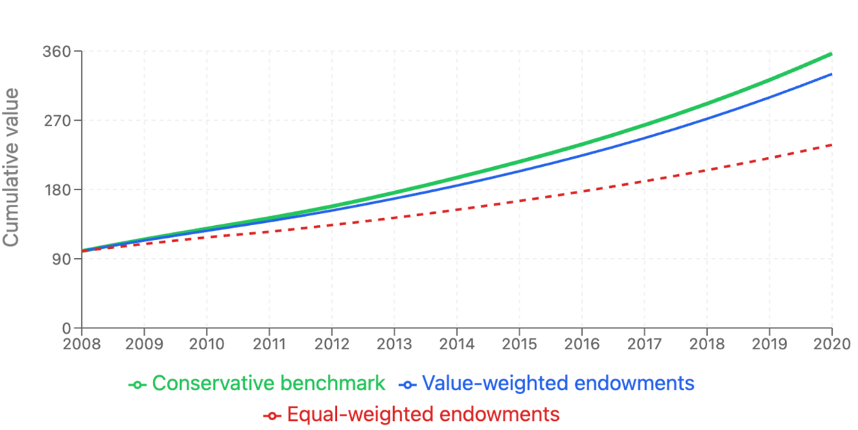

Studien från MIT kommer till liknande slutsatser som Ennis, men baseras istället på data från hela 39866 donationsstiftelser i USA. Gruppen presterar en avkastning som är 20 procentenheter sämre än ett konservativt jämförelseindex under perioden (se bild 2). Andra intressanta slutsatser från MIT:

- Stiftelser som fokuserar på egen aktieförvaltning underpresterar jämfört med dem som väljer fondstrategier med i snitt 0,8 % enheter per år.

- Stiftelser som har intern förvaltningsorganisation underpresterar kontra dem som valt att outsourca förvaltningen med i snitt 0,4 % enheter per år.

- Genomsnittlig Sharpe-kvot för gruppen var 0,535, 24 % sämre än jämförelseindex under perioden. Institutionernas förvaltning skapar alltså ett negativt värde jämfört med att välja passiva indexstrategier.

Bild 2: MITs studie: Ackumulerad avkastning 2008-2020: Endowments jämfört med indexportfölj

Källa: Lo, A. W., Matveyev, E. V., & Zeume, S. (2025) och IFA.com. Benchmark/jämförelseindex är en hypotetisk portfölj bestående av 40% US aktier, 20% internationella aktier, 20% obligationer, 10% fastigheter och 10% likvida medel och antagande om årlig rebalansering, före kostnader.

Varför underpresterar professionella förvaltare?

Studiernas slutsatser om orsakerna till underavkastningen är tydliga:

- Kostnaderna för alternativa investeringar är höga, Ennis räknar med i snitt ca 3 procentenheter per år för en diversifierad portfölj av alternativa tillgångar4 inklusive PE

- Konkurrensen inom alternativa har ökat sedan slutet av 1900-talet vilket sänkt avkastningen men utan motsvarande kostnadsminskning

- Dyr aktiv förvaltning och stock-picking

- Bristfällig intern styrning kombinerat med fåfänga och överdrivet självförtroende hos förvaltarna

- Hög andel likvida medel (främst mindre stiftelser)

- Låg diversifiering (främst mindre stiftelser)

- Små stiftelser har mindre volymfördelar

Just den höga exponeringen till PE är aktuell för Harvards endowment, som varit relativt sena i sin ökade exponering till alternativa. Den svaga marknaden för PE har begränsat utdelningar till investerarna, samtidigt som bindande kapitalåtaganden kan komma att behöva investeras på PE-bolagens begäran. För Harvard uppgår sådana åtaganden till nästan 8 miljarder USD, att jämföra med hela fondstorleken om 57 miljarder USD och likvida medel om 1,7 miljarder. Detta kan leda till likviditetsproblem.5

Det finns många exempel även i Sverige på institutioner som fallit offer för tilltron till aktiv förvaltning och förmågan att spå framtiden. Alecta är ett exempel där koncentration i ett fåtal aktier ledde till avsevärda förluster för pensionsspararna. Ironiskt nog är Nobelstiftelsen ett annat exempel på förvaltning som inte bedrivs i enlighet med slutsatser från akademisk forskning. Stiftelsen har hög exponering mot alternativa tillgångar och anlitar 326 olika externa förvaltare för sin förvaltning.

Lärdomar från studierna

Även om det inte går att kontrollera vilken avkastning som kan erhållas, finns ett antal punkter att förhålla sig till för att maximera möjligheterna till god avkastning. Studierna visar dels på styrningsfrågor, dels på förvaltningsfrågor:

- Styrningsfrågor:

- Outsourcad förvaltning visar på högre avkastning än intern

- Styrelse eller placeringsråd bör vara oberoende

- Förvaltning:

- Tydlig investeringsfilosofi utan aktiv förvaltning och komplicerade produkter

- Disciplin

- Diversifiering

- Kostnadskontroll, särskilt avseende alternativa placeringar

Det framgår även att det ofta saknas en konsekvent metod att utvärdera förvaltningen generellt, och att analysera den riskjusterade avkastningen mer specifikt.

Slutsatser

Flertalet studier visar hur svårt det är att prestera en avkastning som överstiger marknadens. Det spelar ingen roll om aktören klassas som större professionell institution eller är en så kallad småsparare. MITs genomgång av ca 40,000 amerikanska donationsfonder visar att dessa i genomsnitt underpresterade ett passivt förvaltat jämförelseindex. En orsak är exponering till alternativa investeringar med höga kostnader. Institutioner går i samma fällor och luras av samma lockelser som mindre investerare. Genom att fokusera på det som går att kontrollera kan institutioner såväl som mindre investerare skapa en robust, global, väldiversifierad portfölj som har förutsättningar att prestera bättre än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- Richard Ennis, ‘Endowments in the Casino’, 21 September 2023. Ennis studie ‘Unexceptional Endowment Performance’, April 2024, ser på 41 stora universitetsfonder under 15 år och konstaterar att de underpresterar ett jämförelseindex med 0,9% per år i snitt. ↩︎

- MIT-studie: NBER Working paper series 34078, July 2025, ‘The Risk, Reward, and Asset Allocation of Nonprofit Endowment Funds’, Andrew W. Lo, Egor V. Matveyev, Stefan Zeume ↩︎

- Sharpe-kvot beräknas som kvoten av (portföljens avkastning-riskfri ränta) och (portföljens standardavvikelse/risk). En kvot om ca 1 eller över anses vara acceptabel. ↩︎

- Uppskattade årliga kostnader (i punkter): hedgefonder 300, private equity 500, fastigheter 230 ↩︎

- Källa: Financial Times 22 maj 2026 ↩︎

- Källa: Nobelstiftelsen 2024 ↩︎