David Swensen på Yale University i USA var pionjär inom förvaltning med sin så kallade Yale-modell. Under hans tid som investeringsansvarig mellan 1985 och 2021 rapporterades avundsvärda avkastningssiffror för donations-stiftelsen. Historiken har lockat en stor mängd institutioner världen över att anamma Swensens investeringsmodell. Är Yale-modellen fortfarande aktuell som förebild, och hur ser avkastningen egentligen ut om den granskas i sömmarna?

Vad är Yale-modellen?

Universitetet Yale tillhör en av de största universitetsstiftelserna (endowments) i USA med ett kapital på ca 44 miljarder USD (2025). Yales investeringsmodell blev känd i vidare omfattning i och med David Swensens bok ’Pioneering Portfolio Management’ år 2000. Grunden lades långt tidigare, när Swensen tillträdde som investeringschef för stiftelsen 19851. Modellen ses som en av de mest framgångsrika strategierna för institutioner världen över och har haft, och har fortfarnde, mycket stort inflytande på hur långsiktigt kapital förvaltas. Från att tidigare främst ha investerat i trygga räntebärande papper och till viss del amerikanska aktier, lades förvaltningen successivt om till en diversifierad, aktieorienterad modell. Grunden i strategin kan sammanfattas:

- Hög exponering mot aktieliknande instrument

- Globala såväl som amerikanska aktier

- Illikvida tillgångar som riskkapital/private equity (PE2) och hedgefonder

- Aktiv förvaltning

- Reala tillgångar för skydd mot inflation

Yale började investera i venture capital (PE i tidig fas) redan 1976. De sponsrade start-up bolag som till exempel Compaq, Oracle, Dell, Google, Cisco, Amazon, Facebook, Linkedin och Twitter. Flertalet av dessa bolag grundades av Yale alumni och universitetsfonden kunde vara med från start. Yales relativt höga andel PE investeringar, och dessa företags goda utveckling, bidrog till stiftelsens starka avkastning under flera decennier.

Investeringsfilosofi

Yales investeringsfilosofi beskrivs som: ‘a combination of academic theory and informed market judgement’. I praktiken innebär detta analys av historisk data i enlighet med nobelpristagare James Tobin och Harry Markowitz forskning (MVO3). Denna modell kombinerar Yale med ’informed market judgement’, alltså i praktiken gissningar om framtiden. Det är välkänt att MVO ’fungerar’ baserat på historisk data (ex post), men att det ej fungerar på framtida förväntningar (ex ante). Trots dessa svagheter används modellen inom finansbranschen i brist på andra sätt att försöka spå framtiden.

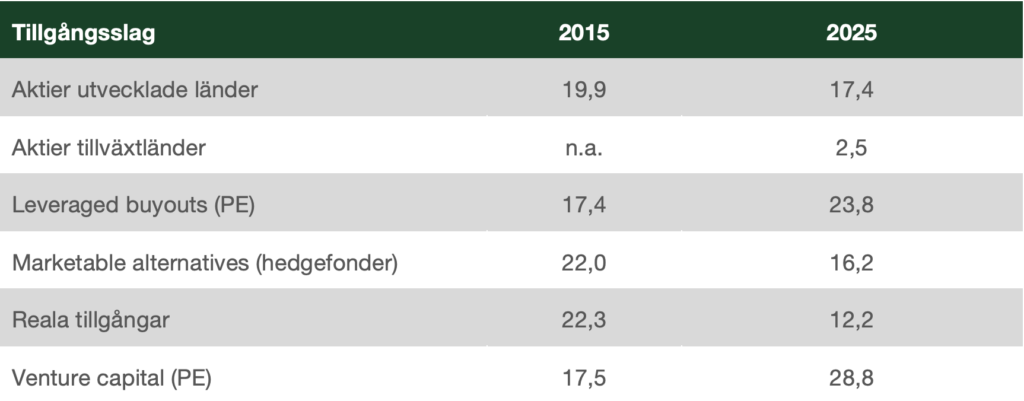

Tabell 1: Yales allokering 2015 respektive 2025

Fotnot: Allokeringen är justerad för jämförbarhet. År 2015 var Reala tillgångar uppdelat i fastigheter och naturresurser, aktier per region särredovisades ej. Likvida medel/räntebärande är exkluderat, summeringen ej 100% pga avrundningsfel. Leveraged buyouts och venture capital är en typ av Private Equity. Källa: Yale Endowment Report 2015 samt Annual Report 2025, per 30 juni.

Under åren har Yale fokuserat alltmer på illikvida och alternativa tillgångar, till nästan 70% idag. Tanken är att kapitalet i princip har en ’evig’ investeringshorisont och därmed kan en högre risk tas för att få betalt i långsiktigt god avkastning.

Avkastningen för Yale Endowment

Yale har en stark avkastningshistorik sedan starten och över de senaste tio åren har den genomsnittliga årsavkastningen varit 9,4%4. Avkastningen överträffar, enligt Yale, en traditionell 70/30 portfölj (70% aktier/30% obligationer) med 2,2%-enheter per år under perioden. Givet stiftelsens mycket begränsade ränteallokering (under 10%5) kan jämförelsen anses halta något. En mer passande 90/10 indexportfölj med globala aktier och räntor skulle under samma period ha gett ca 9,2% i årsavkastning, sannolikt till avsevärt lägre risk6. Avkastningen bör även justeras för den risk som tagits (läs mer om Sharpe-kvot i brevet ’Slår institutionella stiftelser index?’).

Hög allokering till PE och förmåga att samarbeta med bra investeringsfirmor anses vara nyckelförklaringar till Yales goda resultat. Dessvärre kan man konstatera att om något ser ut att vara för bra för att vara sant, är det ofta det. Ur Yales ’Endowment Report 2015’ går att läsa:

Samma text år 2020:

Vad hände under denna period? Genomsnittlig årsavkastning föll från 92,7% till 11,6%. Gick plötsligt botten ur för Yales venture capital investeringar? Även tidigare rapporterade avkastningssiffror förefaller överdrivna. Årsavkastningen mellan 1973 och 2002 rapporterades för PE-portföljen vara 31% per år7. Det skulle innebära att 10 miljoner USD investerat i PE 1973 borde växt till 33 miljarder USD 2002, mer än hela stiftelsens dåvarande värde om 11 miljarder USD.

Yales siffror ifrågasattes tidvis av både forskare och andra granskare, och 2017 justerades en del siffror i rapporteringen, bland annat avkastningen för stiftelsens PE-portföljer. Hemligheten bakom siffrorna är IRR, Internal Rate of Return. Denna beräkningsmetod bygger på orealistiska antaganden och skapar fantasisiffror8. Efter kritiken ändrade Yale från IRR till faktisk erhållen avkastning. Trots detta väljer många PE-bolag att fortsatt rapportera IRR, utan vidare mediagranskning. Efter justeringarna såg Yales historik mer trovärdig och ’normaliserad’ ut. De senaste åren har Yale valt att ej särredovisa stiftelsens förvaltning i en separat rapport, utan den återfinns summariskt i Yales övergripande årsredovisning. Tidigare historik för årsredovisningar finns ej heller längre på Yales hemsida.

Myten om Yale?

Sedan år 2000 har andelen kapital som placeras i ’alternativa tillgångar’ exploderat. Amerikanska pensionsfonder ökade sin allokering från ca 10% år 2001 till ca 30% i genomsnitt år 2023. Swensens bok och avkastningshistorik hade säkerligen mycket med denna tillväxt att göra. Även om Swensen i sin uppföljare år 2005, ’Unconventional Success’, avrådde andra från att alltför slaviskt följa hans exempel, beroende på hög risk och höga kostnader, har kapital fortsatt att flöda in i alternativa investeringar. En av kapitalismens grundpelare är att branscher med onormalt hög avkastning attraherar konkurrenter, vilket i sin tur sänker avkastningen på sikt. Vissa har varit sena att öka sin PE exponering. Exempelvis har Harvard ökat sin allokering från 16% år 2017 till 41% 2025. Under senare tid har PE-fonder visat på lägre avkastning, ett stort utbud av osålda investeringar, lägre utdelningar från avyttrade innehav och varningstecken såsom internförsäljning av portföljbolag mellan egna fonder. PE-bolag och förvaltare av alternativa investeringar utgör en avsevärd ekonomisk maktfaktor som har möjlighet att påverka såväl politiska makthavare som institutioner som förvaltar kapital. Nu tillåts i USA även icke-professionella investerare att placera i private equity via pensionssparande, något som tidigare varit hårt reglerat. De riskerar att bli de som till slut sitter med Svarte Petter.

Yales allokering till PE kanske inte var den enda förklaringen till den goda avkastningen. Swensen var onekligen skicklig, hade tillgång till ett omfattanda alumni-nätverk av entreprenörer och var tidig med investeringar i PE. Det är därför ingen självklarhet att ’Yale-modellen’ är facit i frågan om hur man skall investera. Trots detta ses den fortfarande som en förebild för många institutionella investerare, även i Sverige.

Slutsatser

Yale-modellen innebär att allokeringen till aktier och alternativa investeringar är avsevärt högre än för en mer konservativ modell. Yale investerade tidigt i riskkapitalbolag med innehav som Oracle, Cisco, Facebook och Amazon vilka bidrog till en mycket god avkastning från 1970-talet och framåt. Mot slutet av 2010-talet framgick det att den rapporterade avkastningen inte varit så god som det förefallit. Även om vi har Swensen och Yale-modellen att tacka för mycket, såsom diversifiering och hög exponering till aktier, finns risker att ha en övertro till strategin idag. Man bör ifrågasätta varför så många institutioner fortfarande följer Yale-modellen eller versioner därav. Den är förenad med betydande kostnader, hög risk och illikvida investeringar. En modell som istället diversifierar brett inom alla sektorer och länder, överviktar små, höglönsamma och billiga bolag och förhåller sig disciplinerad i frågan om aktie- respektive ränteallokering, har goda förutsättningar att överträffa en Yale-liknande modells riskjusterade avkastning på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- Swensen utvecklade modellen tillsammans med Dean Takahashi. ↩︎

- Läs mer om Private Equity i vårt brev ’Bör Private Equity ingå i en investeringsportfölj?’ ↩︎

- Mean variance analysis (MVO) baseras på antaganden om förväntad avkastning, volatilitet och samvariation mellan olika tillgångsslag. ↩︎

- Yale year-end statement till 30 juni 2025. ↩︎

- Källa: som ovan, 91% av tillgångarna är i aktieliknande instrument ↩︎

- Globalt världsindex inkl. tillväxtmarknader och ett globalt ränteindex, volatilitet ca 14,2%. Yale redovisar ej volatiliteten. ↩︎

- Harvard Business Case 2004, Ludovic Philippou 9 jan 2026 ↩︎

- Se vidare vårt brev ’Bör Private Equity ingå i en investeringsportfölj?’ ↩︎