Publicerades första gången 2018-11-29

”OCTOBER: This is one of the peculiarly dangerous months to speculate in stocks in. The others are July, January, September, April, November, May, March, June, December, August and February.” Mark Twains (1835-1910) välkända citat känns återigen passande 2018. Vi håller med om att man skall undvika att spekulera i aktier under årets alla månader. Att investera i aktier däremot är en annan fråga. Under perioder med volatilitet är det lätt att luras till spekulation, att försöka tajma marknaden och tjäna på upp- och nedgångar. Vi har tidigare skrivit om att marknadstajming i princip är omöjligt[1]. Men hur skall man då hantera perioder av kraftiga rörelser på marknaden? Som så ofta handlar det om förväntningar.

Volatilt 2018?

I oktober var stockholmsbörsen ned med 7,3%, medan S&P500 visade en nedgång med 4,1%. Även inledningen av 2018 var svängig[2], men faktum är att kraftiga rörelser på marknaden inte har ökat nämnvärt sett över ett längre perspektiv. Hittills i år har S&P500 noterat upp- eller nedgångar med en procent eller mer under 52 dagar, vilket är marginellt lägre än genomsnittet om 53 dagar sedan 1958. I jämförelse med 2017 däremot, då det bara noterades åtta sådana dagar, är ökningen under 2018 markant. Givet den lugna marknaden förra året kan investerare känna oro för denna ökning. Oron har att göra med förväntningar.

En ekvation för varaktig lycka

I den amerikanska självständighetsförklaringen är en av de rättigheter som räknas upp ”strävan efter lycka” (the pursuit of happiness). Denna strävan fortsätter att fascinera och är nu högaktuell på skolor som Harvard och Yale. Kursen ’How to be happier’[3] är den mest populära kursen Yale haft under sin över 300 åriga historia. Mo Gawdat, en serieentreprenör och Chief Business Officer på X Development (Google), har utvecklat en ekvation för varaktig lycka. I sin bok ’Solve for Happy’ beskriver han bland annat denna ekvation[4]:

”HAPPINESS ≥ Your Perception of the EVENTS of your life – Your EXPECTATIONS of how life should behave”.

Alltså, skillnaden mellan din upplevelse om det som händer i ditt liv, minus dina förväntningar om vad som borde hända i ditt liv. Om du upplever det som händer lika med eller bättre än dina förväntningar, så är du lycklig eller åtminstone inte olycklig.

Vad har lycka med börsen att göra?

Ekvationen ovan går att använda även för att öka välmåendet med dina placeringar. De finansiella marknaderna svänger, och vi vet att aktiemarknaderna ett enskilt år både kan gå upp och ned kraftigt. Framtiden går inte att kontrollera. Det som däremot går att kontrollera är:

1. Din förväntan på det som ska hända

2. Hur du väljer att uppleva det som händer

Vad är då rimligt att förvänta sig av aktiemarknaden? De senaste 20 åren kan vi t ex se att den största uppgången i utvecklade marknader ett enskilt år var Finland som 1999 gick +196%. Den sämsta utvecklingen visade Irland som 2008 gick -71%. Den genomsnittliga avkastningen för världsindex var den här perioden +7,2% per år[5]. Under de senaste 20 åren har den svenska aktiemarknaden som sämst gått ner tre år i rad; 2000, 2001 och 2002. Rimliga förväntningar för börsen är alltså att den kan svänga kraftigt, bli minus under vissa perioder, men den genomsnittliga avkastningen är positiv över tid.

Utöver att ha rätt ställda förväntningar avseende marknadens svängningar, kan historiska data ge en vägledning om vilken avkastning man kan få. Som vi skrivit om tidigare[6] har den nominella avkastningen på såväl den amerikanska som den svenska börsen varit ca 10% om året i genomsnitt. Denna statistik utgår ifrån marknadsvärdesviktade index. Det finns vissa faktorer i marknaden som akademisk forskning har konstaterat ge en högre förväntad avkastning:

1. Aktiemarknaden. Aktier ger en högre förväntad avkastning än räntebärande papper

2. Småbolag. Små bolag har högre förväntad avkastning än stora bolag

3. Värdebolag. Billiga (värde) bolag har högre förväntad avkastning än dyra (tillväxt) bolag

4. Lönsamhet. Höglönsamma bolag har en högre förväntad avkastning än låglönsamma

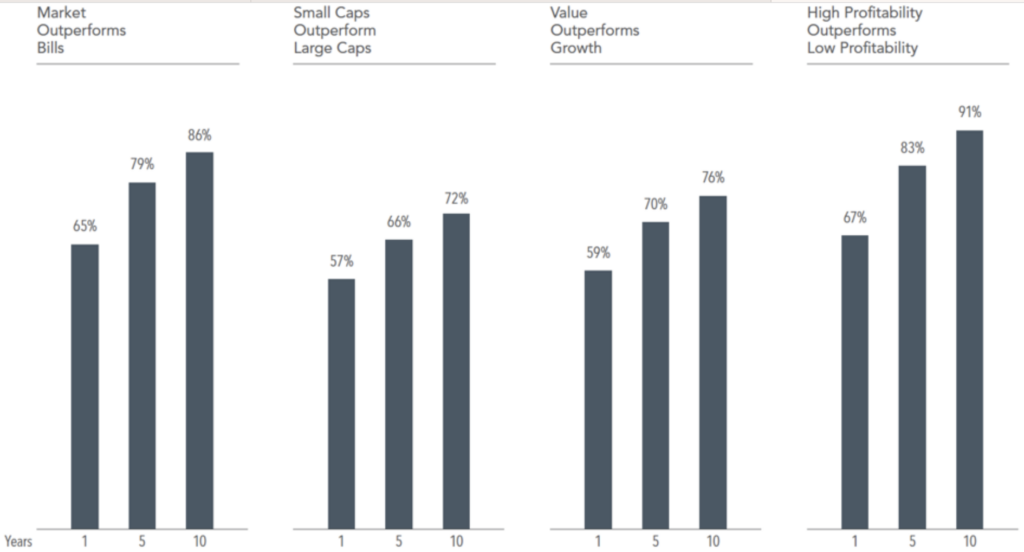

Trots att den förväntade avkastningen från dessa faktorer alltid är positiv, kommer den att variera. Den kommer vara positiv vissa år och negativ andra. Sannolikheten för att aktiemarknaden ska gå bättre än räntor är t.ex. 65% ett enskilt år, men ökar med tiden och är för en femårsperiod 79% och för en tioårsperiod 86%. Bilden nedan visar sannolikheten för olika faktorer i olika tidsperioder.

Bild 1: Uppskattad sannolikhet för överavkastning över 1, 5 och 10 årsperioder

Källa: DFA newsletter September 2018

Upplevelsen och beteendet

Den andra halvan av Mo Gawdats ’ekvation för varaktig lycka’ är upplevelsen av det som händer. När marknaden svänger kraftigt riskerar rädslan att ta över vilket ökar risken för att göra fel. Fel som i att sälja när det redan har gått ner, för att sen köpa när det känns bättre och det har gått upp. När något händer är det inte själva händelsen som påverkar oss, utan våra tankar om det som händer som påverkar oss. Och våra tankar kan vi kontrollera. Om man är medveten om att marknaden kan röra sig kraftigt och att portföljen är byggd utifrån detta, så är förutsättningarna goda att upplevelsen är i linje med förväntningarna.

Slutsatser

Trots förväntan om en positiv avkastning ska vi vara medvetna om att det finns perioder av negativ avkastning. Vi strukturerar kapitalet för att klara av de oundvikliga perioderna av turbulens och volatilitet på de finansiella marknaderna. Vår investeringsfilosofi innebär att vi diversifierar brett över alla branscher och marknader, överviktar små, lönsamma och billiga bolag samt håller oss disciplinerade. Om du upplever händelser lika med eller bättre än dina förväntningar, så kan du enligt Mo Gawdats teori vara lycklig eller åtminstone inte olycklig. Då kan du leva i harmoni med din portfölj och det mår både du och portföljen bra av.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

[3] Ben-Shahar, Tal. Happier: Learn the Secrets of Daily Joy and Lasting Fulfillment. “Yale’s Most Popular Class Ever: Happiness,” The New York Times, 26 Jan. 2018.

[4] ’Solve for Happy’, Mo Gawdat 2017. Ägna gärna två minuter på att lyssna på Mo här.

[5] Källa: DFA Matrix Book 2018. Historical Returns Data to 2017 – Euro.