Publicerad första gången: 2019-07-05

Det talas ofta om att det kraftiga inflödet i indexfonder kan gynna placerare som arbetar med så kallad aktiv förvaltning. Ju mer av kapitalet som placeras i passiva, ’dumma’ indexfonder, desto lättare borde det ju vara att slå index. Hur stor andel av den totala aktiemarknaden förvaltas egentligen passivt, och blir det lättare att slå index när andelen indexfonder ökar?

Effektiva marknader och passivt förvaltat kapital

Ett antagande för investerare som föredrar passiv förvaltning eller indexförvaltning kan vara att marknaderna är effektiva. Hypotesen för effektiva marknader1 innebär att marknadspriserna idag reflekterar all tillgänglig information om framtiden. Ny information syns snabbt i en justering av marknadspriset. Att marknaderna är effektiva innebär inte att de är perfekta eller att marknaden i efterhand skulle kunna ha förutsetts vara övervärderad eller undervärderad. Jämviktspriserna nås genom att ett mycket stort antal välinformerade investerare världen över köper och säljer till vad de anser vara rätt pris. Felprissättningar kan förekomma, men sällan. En mer cynisk syn på effektiva marknader är att även icke-offentlig information återspeglas i marknadspriserna. Den stora ökningen av anmälda misstänkta brott mot insiderlagstiftningen skulle tyda på detta. Det är då i praktiken svårt att i stor utsträckning dra fördel av och tjäna pengar på felprissättningar efter transaktionskostnader. De som istället tror på aktiv förvaltning anser normalt att marknaden är ineffektiv, att all tillgänglig information inte reflekteras i aktiernas pris. Det skulle innebära att man kan utnyttja felprissättningar och därigenom få en högre avkastning.

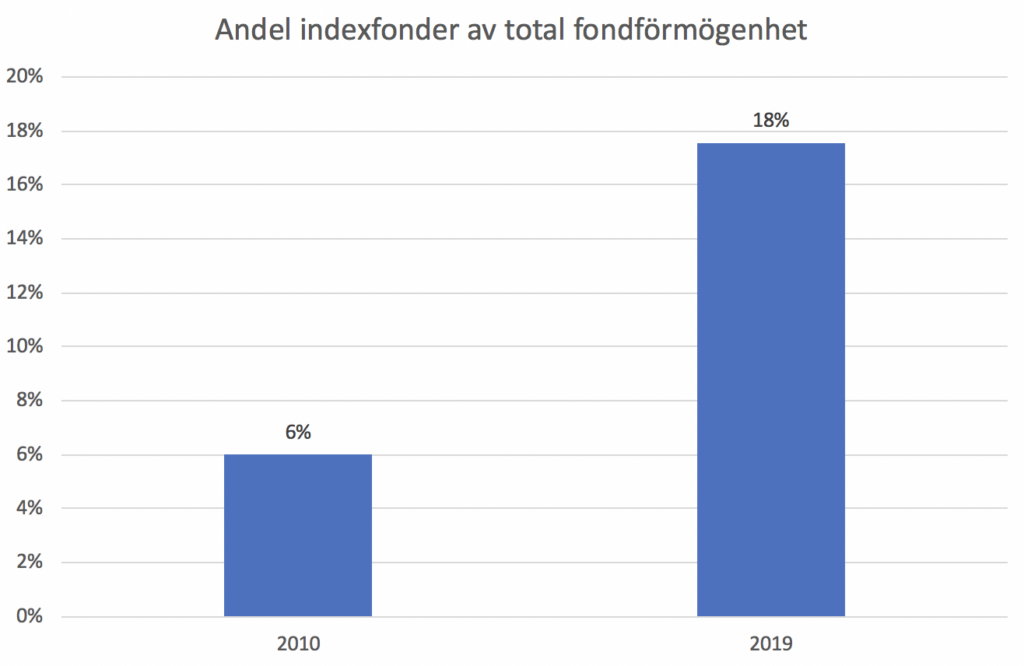

Andelen indexfonder har i Sverige ökat från ca 6% av fondförmögenheten till 18% de senaste nio åren (bild 1). I USA är andelen betydligt högre, över 40%. Ser man istället på nettoflöden till aktiefonder i Sverige är siffrorna slående, ca 200% av totala inflöden till och med maj i år är i indexfonder.2

Kapital flyttas alltså från aktivt förvaltade fonder till indexfonder.

Bild 1: Andel indexfonder av total fondförmögenhet i Sverige 2010 och 2019

Källa: Fondbolagens Förening, avser jan 2010 samt maj 2019. Statistiken avser fonder marknadsförda av Fondbolagens förenings medlemsföretag.

Sambandet mellan passiv förvaltning och andelen indexfonder är inte solklart. Ett växande antal investerare använder olika indexprodukter eller ETF:er3 för att förvalta kapitalet aktivt, istället för att köpa enskilda aktier. Det innebär att man försöker köpa det index som känns rätt för tillfället, eller tajma marknaden för att på så vis uppnå högre avkastning. Läs mer om indexförvaltning.

När passivt förvaltat kapital, eller andelen indexfonder, ökar, vilken effekt får detta på marknaden?

En minoritet av kapitalet kontrolleras av fonder

En viktig aspekt i frågan om förvaltat kapital är hur stor andel som är placerat i fonder. Om 18 % av fondförmögenheten placeras i index idag, hur stor andel av det totala marknadsvärdet på exempelvis Stockholmsbörsen utgör detta? Svenska fondbolag4 kontrollerar uppskattningsvis endast 13 % av det totala värdet av Stockholmsbörsen5. Det skulle innebära att indexfonder utgör mindre än 3% av Stockholmsbörsens värde. Om man lägger till det kapital som förvaltas av utländska indexförvaltare skulle siffran istället stiga till uppskattningsvis 9%6. Majoriteten, över 80 %, kontrolleras istället av exempelvis ägarfamiljer, institutioner, stiftelser och försäkringsbolag. Dessa ägare är normalt aktiva och bidrar stark till en väl fungerande prissättning i marknaden. I USA är motsvarande siffra för dessa kapitalägare ca 70 %, och indexfonder står för endast 13 % av det totala marknadsvärdet (2017). Andra aktörer som bidrar till en effektiv prissättning i marknaden är bolagen själva genom emissioner, uppköp, aktieåterköp etc.

Bättre möjligheter för aktiva förvaltare?

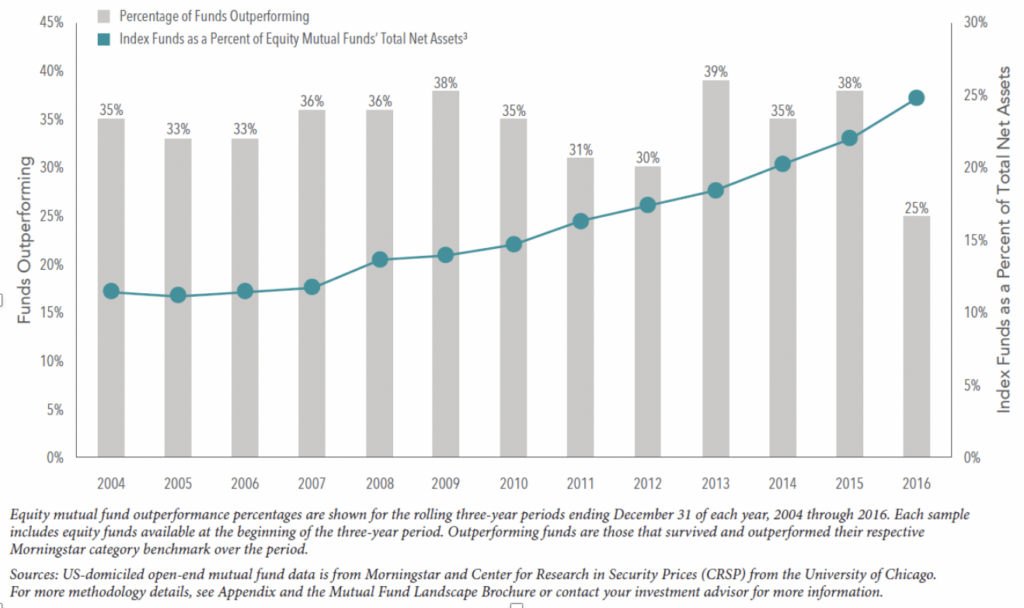

Om prissättningen på aktiemarknaden skulle bli mindre effektiv i takt med att andelen indexfonder ökar, då borde väl ett ökande antal aktiva förvaltare klara av att slå sina jämförelseindex? Data från den amerikanska marknaden, där indexförvaltning ökat under lång tid, visar att så inte är fallet. Bilden nedan visar att andelen aktiva förvaltare som slår index har varit relativt konstant sedan 2004, samtidigt som andelen indexförvaltat kapital nästan fördubblats.

Bild 2: Aktiva fonder som slår index samt andel indexfonder i USA 2004-2016

Källa: Dimensional Fund Advisors, Relying on Market Prices, March 2018

Professorerna Fama/French7 menar snarare att effekterna av ökningen av indexfonder kan bli att konkurrensen om felprissatta bolag ökar snarare än minskar. De förvaltare som slås ut först när indexfonder ökar är sannolikt de sämsta förvaltarna. Om dåligt informerade förvaltare försvinner, kommer marknaden istället bli mer effektiv snarare än mindre. Då ökar konkurrensen för de kvarvarande förvaltare som letar bra ideer.

Inflöden lyfter inte alla skepp

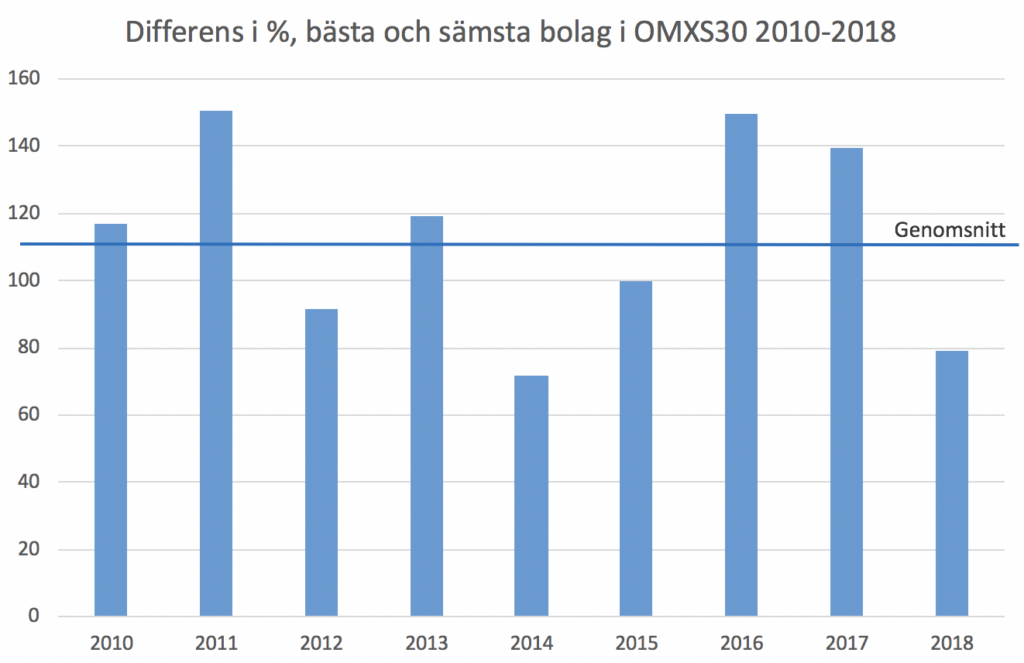

Ett ytterligare angreppsätt för att se om ökningen av andelen indexfonder påverkar marknaden är att undersöka hur bolag i index har presterat under olika perioder. Om främst kapitalflödet till indexfonder drev aktiekurserna, då borde bolagen i index visa på ungefär samma avkastning, och även en avkastning liknande index. Vi ser på spridningen i OMXS30 index för 2010-2018 i graferna nedan.

Bild 3: Medlemmar i OMXS30 index, avkastning 2018

Källa: Max Matthiessen, Bloomberg

Bild 4: Differens i totalavkastning 2010-18, bästa och sämsta bolag i OMXS30 Index

Källa: Max Matthiessen, Bloomberg

Bolagen visar på markanta skillnader i avkastning, från + 47 % till – 32 % under 2018 (bild 3). Samma stora spridning återfinns för hela perioden 2010-2018, trots att andelen indexförvaltat kapital tredubblats (bild 4). Det indikerar att investerare som aktivt handlar på basis av ny information, förväntningar och preferenser fortfarande är de som sätter priser. Den normalt sett stora spridningen mellan vinnare och förlorare i index brukar framhållas som argument för att aktiv förvaltning vore enkelt, det är ju bara att äga vinnarna och undvika förlorarna. Verkligheten är inte så enkel, vilket tillgänglig statistik för denna typ av fonder visar.

Slutsatser

Ökar möjligheterna för aktiva förvaltare att slå index i takt med att andelen indexfonder och passivt förvaltat kapital ökar? Sett till det totala kapitalet i aktiemarknaden i Sverige är det fortsatt en försvinnande liten del som placeras i indexfonder. Studier visar att andelen aktiva förvaltare som slår sina jämförelseindex ej har ökat, trots den stora ökningen av andelen indexfonder. Sammantaget kan det till och med vara så att det blir svårare för förvaltare att slå index när de sämsta aktivt förvaltade fonderna slås ut. Vår investeringsfilosofi utgår ifrån att du skall fokusera på det du kan kontrollera: strukturera portföljen så du överviktar lönsamma, små och billiga bolag; diversifiera brett och håll koll på kostnaderna. Genom att aktivt strukturera portföljen, men förhålla sig passiv när det gäller transaktioner, har du alla förutsättningar att få högre avkastning än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- Se t ex Eugene Fama, Kenneth French, Fama/French Forum, Aug 11, 2009 ↩︎

- Källa: Fondbolagens Förening, med fondförmögenhet avses kapital förvaltat av medlemsföretagen ↩︎

- Exchange Traded Funds (börshandlade fonder) ↩︎

- Medlemmar av Fondbolagens Förening ↩︎

- Marknadsvärde enligt SCB juni 2019 7 377 miljarder kronor ↩︎

- Utländska ägare såsom Vanguard och Blackrock äger tillsammans aktier för ca 430 miljarder kronor ↩︎

- Famafrench.dimensional.com ↩︎