Publicerad första gången: 2019-06-17

Det är ofta tacksamt att i media hylla förvaltare eller analytiker som presterat bra i enskilda ’case’ eller som slagit sitt jämförelseindex under en lång rad av år. År 2006 introducerade forskare ett begrepp kallat ’active share’, och visade att fonder med hög active share presterade bättre än index. Kan active share vara ett mirakelmått för att hitta fondvinnare? Aktuella problem för den brittiske stjärnförvaltaren Neil Woodford visar på risker inom förvaltning som är relativt ouppmärksammade

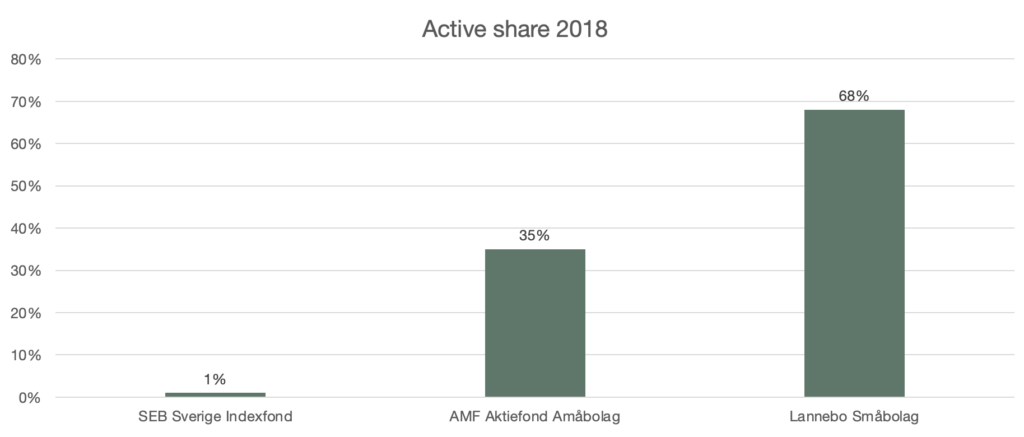

Active share

En grundförutsättning för att kunna slå relevant jämförelseindex är att förvaltaren vågar avvika från index. ’Active share’ är ett verktyg för investerare att bedöma graden av aktiv förvaltning. Active share mäter den andel av tillgångarna som investeras annorlunda än jämförelseindex. Nivån på active share är därför beroende av vilket jämförelseindex som väljs. Hög active share kan innebära aktiv förvaltning, men kan också indikera att man valt ett olämpligt jämförelseindex. Nyckeltalet anges i procent och ju högre procentsiffra, desto större avvikelse. Noll procent active share innebär att fonden kapitalviktat har exakt samma innehav som jämförelseindexet, medan 100 procent innebär att inga av fondens innehav finns representerade i indexet. En indexfond bör exempelvis ligga nära noll medan en smalare aktivt förvaltad småbolagsfond kan ligga nära 100 procent, se exempel nedan. De två småbolagsfonderna nedan har, trots olika active share, marginell skillnad i avkastning under den senaste tioårsperioden, och vilken som visat högst avkastning beror på vald tidsperiod.

Källa: Respektive fondbolag. Lannebo Småbolag och AMF Aktiefond Småbolag har samma jämförelseindex, Carnegie Small Cap Sweden Return Index.

Vad säger forskningen?

Forskare vid Yale har vid studier1 av fonder konstaterat att de fonder med högst active share (över 80 %) som grupp i genomsnitt slagit sitt jämförelseindex efter avgifter. Detta indikerar att dessa förvaltare kan vara skickliga. Problemet är att siffran är ett genomsnitt och spridningen på avkastningen mellan fonder som gått sämre än index och bättre än index är stor. Att i förhand veta vilka av de förvaltare med hög active share som kommer att överprestera är mycket svårt. Andra intressanta slutsatser är att små fonder presterar bättre än större, samt att nyare fonder presterar bättre än fonder som funnits länge. Slutligen konstaterar forskarna att dyrare fonder går sämre än fonder med lägre avgifter. Sammantaget blir active share ett mått som kan bidra till analyser av fonder, men som inte är en genväg till överavkastning.

När Finansinspektionen 2016 utvärderade svenska aktivt förvaltade aktiefonder2 drog man slutsatsen att flertalet hade en för låg active share för att kunna motivera höga avgifter. Omvänt framhåller gärna bolag som arbetar med aktiv förvaltning sina fonders höga active share, för att på så sätt motivera höga avgifter. Active share är dock förknippat med risker, nämligen att om de aktieval som görs är dåliga kan det snabbt gå ordentligt fel. Fallet med Neil Woodford belyser detta.

Invescos superstar

Neil Woodford är känd som en av Storbritanniens mest framstående förvaltare med ett enastående facit över de 25 år han var ansvarig för förvaltningen hos Invesco. Woodford lyckades navigera rätt både under IT-bubblan i slutet av 1990-talet och finanskrisen 2007-08. Han var ansvarig för över motsvarande 240 miljarder kronor då han slutade hos Invesco 2014 för att starta sin egen firma, Woodford Investment Management. Han fick stöd av ett stort antal tidigare kunder och förvaltade, utöver sina aktiefonder, ett antal diskretionära mandat för t ex Abu Dhabi Investment Authority. Vid utgången av 2018 förvaltade Woodford över motsvarande 120 miljarder kronor. Bolagets fonder marknadsförs via rådgivarnätverk och ledande plattformar både i Storbritannien och internationellt.

Woodford investerar gärna i mindre bolag, överviktad sektorer och företag där han ser att det finns fundamentala felprissättningar och fonderna har en hög active share (över 80%3). Man kan på hemsidan läsa om hans process och investeringsfilosofi4. Citatet nedan skulle kunna vara som hämtat från mängder av förvaltare som arbetar med aktiv förvaltning:

‘Our investment approach and process are focused on value discovery, not price discovery. We believe that financial markets are inherently inefficient and that, through disciplined and diligent analysis, we can identify investment opportunities where market prices do not reflect long-term fundamental value. By exploiting this pervasive market characteristic, we believe we can create real long-term value for our investors.’

Woodford anser alltså att marknaderna är ineffektiva, att all tillgänglig information inte reflekteras i aktiernas pris. Detta synsätt är typiskt för aktiv förvaltning, men står i kontrast till vårt sätt att se på marknaden då vi anser att marknaden i stort sett är effektiv.

Svag avkastning har lett till utflöden

Woodfords förvaltning presterade svagt under ett antal år och 2018 föll den största fonden, Woodford Equity Income Fund, med nästan 17 % medan FTSE All Share Index föll med 10 %. Fonderna hade relativt hög exponering mot mindre, illikvida samt onoterade bolag. Svag utveckling i samband med negativ press ledde till accelererade uttag ur fonderna, och i slutet av maj 2019 hade förvaltat kapital fallit med 50 % till motsvarande 60 miljarder kronor. Samtidigt fortsatte plattformar och rådgivarnätverk att marknadsföra fonderna och ranka dem på ’Best Buy’ listor. En av de ledande nätmäklarna, plattformen Hargreaves Lansdowne (motsvarande t ex Avanza/Nordnet i Sverige), hade kunder som stod för en stor andel av kapitalet hos Woodford.

Den 3 juni tvingas Woodford stänga sin största fond för fortsatta uttag för att skydda kvarvarande investerare. I samma veva nedgraderar Morningstar fonden till sin lägsta rating. Situationen förvärras av att det är känt vilka innehav fonderna äger, och att fonderna tvingas sälja ut aktier för att skapa likviditet. Det ger hedgefonder och andra aktörer tillfälle att spekulera i aktienedgångar. Storbritanniens finansinspektion, FCA, har en längre tid övervakat situationen och sannolikt kommer det att ta tid innan vi vet hur den reds ut. Fallet har väckt mycket stor publicitet i Storbritannien och internationellt och belyser ett antal aspekter som man bör vara vaksam på då man väljer investeringar:

1. Historisk avkastning är ingen garanti för framtida avkastning

2. Hög active share kan leda till kraftiga avvikelser från index, upp som ned

3. Svag relativ avkastning kan leda till stora utflöden

4. Illikvida, onoterade och koncentrerade innehav ökar likviditetsrisken

5. Flertalet plattformar kan ha vinstintressen i att marknadsföra vissa fonder

6. UCITS-regler5 kan begränsa risken, men ger en transparens som kan utnyttjas vid en likviditetskris

Slutsatser

Var vaksam mot argument som hög active share. Mycket få aktiva förvaltare slår index på kort och lång sikt. För att lyckas måste förvaltaren ta risk genom att avvika från sitt jämförelseindex. Denna avvikelse kan innebära att vissa gör bra ifrån sig, men det är mycket svårt att veta vem som lyckas på förhand. Den andra sidan av myntet är att avkastningen kan bli svag, likt i Woodfordfallet, och fonden måste stänga. Vår investeringsfilosofi innebär att vi diversifierar brett över alla likvida bolagstyper, branscher och marknader. Vi avstår från att gissa vilka marknader eller sektorer som skall gå bäst, utan litar på att all tillgänglig information är reflekterad i priset och låter sedan marknaden göra jobbet.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- Cremers and Petajisto (2006), Petajisto (2013) ↩︎

- Se nyhetsbrev Historisk avkastning är ingen garanti…… ↩︎

- Källa: Woodford Investment Management, WEIF 2015 ↩︎

- www.woodfordfunds.com ↩︎

- UCITS regler innebär standardiserade regler för fonder för att begränsa risken för alltför koncentrerade fondinnehav. Woodfort Equity Income Fund är en UCITS fond. ↩︎