Publicerad första gången: 2017-02-21

Med så dåliga odds, hur kommer det sig att majoriteten av kapitalet i Sverige (och globalt) fortfarande förvaltas aktivt? Den frågan ställde vi i ett tidigare brev1 efter att ha tagit del av tre större undersökningar. Vi sa att det delvis kan ha att göra med vårt beteende. Så hur fungerar vi människor egentligen?

Överdriven självsäkerhet…

En studie2 som gjordes redan i början av 80-talet visar på det som kallas ’överdriven självsäkerhet’. Frågan som ställdes var ´Är du en bättre bilförare än genomsnittet?´. Hela 93% svarade ja på den frågan. Rent matematiskt är det ju en omöjlighet, hur kan så många tro att de är bättre än snittet? Några svar hittar vi i Daniel Kahnemans bok ’Tänka, snabbt och långsamt’. Han menar att vår hjärna tänker i två system. System 1 fungerar automatiskt och snabbt, som våra känslor t ex. Det finns ingen medveten styrning. Det bara händer. System 2 ägnar sig åt de mer ansträngande intellektuella aktiviteter som kräver uppmärksamhet, t ex komplicerade beräkningar. Vi människor är lata och vår naturliga inställning är att använda system 1 i alla lägen. Vi vill helst undvika att använda system 2, för det kräver både tid och ansträngning. I praktiken innebär det att hjärnan gör om en komplicerad fråga till en lätt och svarar på den istället. Det är bara system 1 som reagerar. I frågan om bilförare, så gör vi alltså om den till en enklare: ’Är du en bra bilförare?’ – det är en lättare fråga och det är den vi svarar på. Snabbt, bra, men fel. Den ursprungliga frågan är i själva verket nästan omöjlig att besvara korrekt. Den kräver att vi vet vilket genomsnitt vi talar om. Vilka är de förare som utgör genomsnittet? Är det en viss region? Vilken i så fall? Vilken ålder har förarna? Osv…

En teori om de finansiella marknaderna kallas EMH (Efficient Market Hypothesis). Den bygger på antagandet att marknaden i stort sett är ’effektiv’, alltså att ny information snabbt reflekteras i marknadspriset på tillgången. Aktiv förvaltning bygger på att marknaderna inte är effektiva (och bidrar därmed till att marknaderna blir mer effektiva). För att ’slå’ marknaden är många investerare besatta av att samla information. Ju mer information man har jämfört med andra investerare, desto större sannolikhet måste det väl vara att man presterar bättre. Men information är inte detsamma som kunskap. Studier3 visar att investerare som har mer information tvärtom visar på en sämre förmåga att fatta rätt beslut. Detta beror bl a på att ju mer information en investerare har, desto mer självsäker blir denne om att beslutet är rätt. Alltså, som i fallet med bilförarna, ett tecken på överdriven självsäkerhet. Denna leder även till fenomenet att när börsen går upp kraftigt, blir intresset för att öka sin aktieexponering ännu större.

Värre att förlora än att vinna…

Ett annat beteende som kan leda investerare fel är rädslan att förlora pengar. Flera experiment4 visar att känslan att förlora en krona är dubbelt så smärtsam som glädjen att vinna en. Det innebär att vi kräver ca två kronor i vinst om vi ska riskera att förlora en krona. Sedan 1970 har världsindex levererat positiv avkastning 76 % av åren, men trots detta är många investerare rädda för att investera, marknaden kan ju gå ner… det är smärtsamt att se värdet minska. Detta kan vara en förklaring till varför vi säljer när börsen går ner kraftigt, då vi borde agera tvärtom. Risk har mer att göra med känslor än rationellt tänkande. Vi tar beslut med känslor (system 1) och efter det använder vi vårt rationella tänkade för att förklara varför vi agerade som vi gjorde. Vi fyller i de luckor som finns, utan att egentligen vara medvetna om det5.

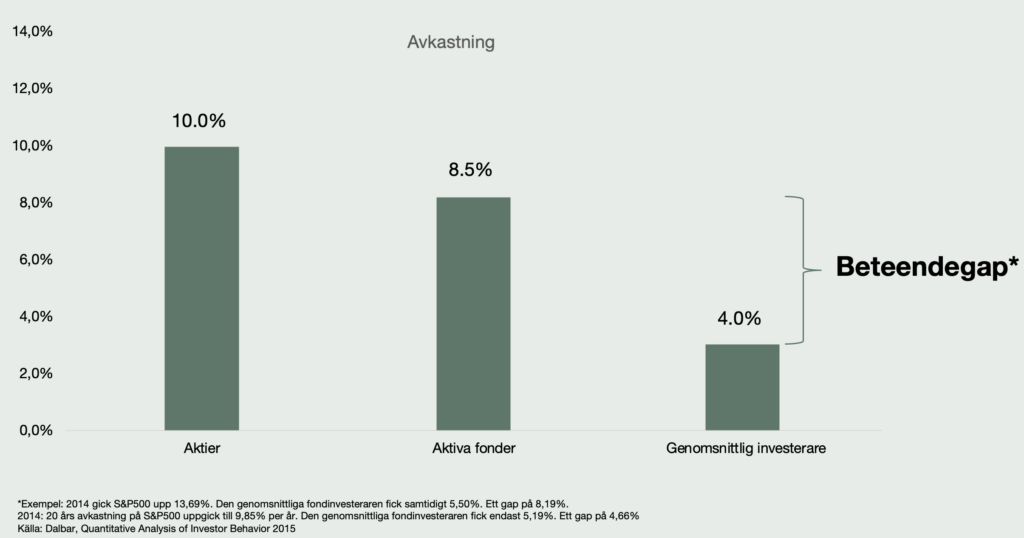

Beteendegapet

Om vi kombinerar effekterna av ’överdriven självsäkerhet’ och den överdrivna rädslan att förlora, kan vi se konsekvenserna i investerarnas avkastning. Vi kallar detta ’beteendegapet’. Analyser av tidpunkter för fondsparares insättningar och uttag för amerikanska fonder visar, att den genomsnittlige investeraren får avsevärt lägre avkastning än vad aktiemarknaden ger (se diagram)6. Felaktigt beteende har alltså lett till ca 5%-enheters lägre avkastning än vad aktivt förvaltade fonder skulle ha gett. Aktivt förvaltade fonder som helhet ger i sin tur ca 2%-enheters lägre avkastning än marknaden totalt, beroende på avgifter och transaktionskostnader. Tillgångsslaget aktier, med S&P500 som utgångspunkt, har gett en avkastning om 10% per år i genomsnitt sedan 1926. Aktiva förvaltare klarar då ca 8,5%, medan den genomsnittlige investeraren endast får 4%. Den som klarar av att få de 10% som de flesta vill slå, kommer alltså ha en högre avkastning än den ’genomsnittlige’ investeraren.

Vilka slutsatser kan vi dra av detta?

Våra hjärnor spelar oss spratt på de finansiella marknaderna. Det resulterar i att vi tror att vi får högre avkastning än genomsnittet när vi är aktiva på marknaden, samlar information, köper mycket när det går upp eller väljer aktiva förvaltare. Vi handlar för det mesta på system 1, alltså känslostyrt. Ta dig tiden att koppla in system 2, välj passiv förvaltning och agera disciplinerat på marknaden. Om du får marknadens genomsnittliga avkastning, kommer du få en högre avkastning än den genomsnittlige investeraren och därmed vara en ’bättre bilförare än genomsnittet’.

Vår investeringsfilosofi utgår ifrån att du ska fokusera på det du kan kontrollera: strukturera portföljen så du överviktar lönsamma, små och billiga bolag; håll koll på kostnaderna och framför allt, var disciplinerad. Genom att aktivt strukturera portföljen, men förhålla sig passiv när det gäller transaktioner, har du alla förutsättningar att få högre avkastning än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- Brev per den 9 dec 2016 ’Historisk avkastning är ingen garanti…´ ↩︎

- Ola SVENSON Department of Psychology, University of Stockholm, Sweden ↩︎

- Seven Sins of Fund Management, J Montier, November 2005 ↩︎

- Tänka, snabbt och långsamt av Daniel Kahneman. Sid 317. ↩︎

- Fooled by Randomness av Nassim Nicholas Taleb. Kallas också för hindsight bias. ↩︎

- Dalbar, Quantitative Analysis of Investor Behavior 2015 ↩︎