Det rapporteras ofta i media om så kallade private equity (PE) investeringar. PE är kapital placerat i privata bolag och kan ses som alternativa placeringar till börsnoterade aktier och obligationer. Inte sällan rapporteras om iögonenfallande avkastningssiffror på enskilda investeringar eller fonder förvaltade av PE-bolag. Är PE ett tillgångsslag som bör ingå i en investerares portfölj, och hur fungerar branschen som förefaller vara en avkastningens heliga gral?

Vad är Private Equity?

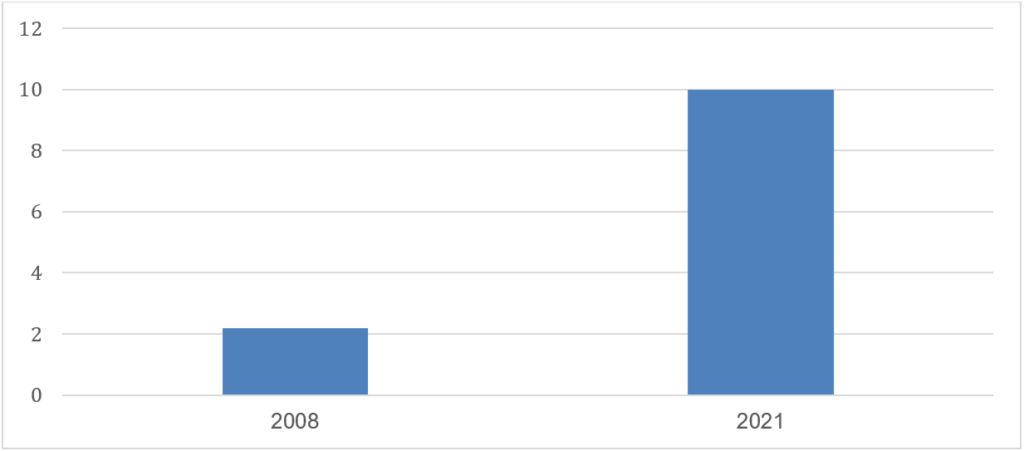

Totalt förvaltades över 10 biljoner USD i globala privata marknader i tiotusentals fonder vid slutet av 2021 – en fyrdubbling jämfört med 2008. Bara i USA finns över 18000 fonder som förvaltar olika typer av institutionellt kapital inom onoterade värdepapper.

Den ’privata kapitalmarknaden’ kan definieras som investeringar i onoterade bolag som görs av professionella investerare. Detta kan gälla både aktieinvesteringar (Private Equity) och utlåning (Private Debt). Andra grupper innefattar fastighetsinvesteringar, infrastrukturinvesteringar samt investeringar i naturtillgångar och råvaror . Några gemensamma faktorer som förenar dessa olika typer av privata investeringar inkluderar:

- Investeringarna görs via fonder som sköts av PE-bolag och finansieras av institutionella placerare

- Tillgångarna är onoterade, vilket innebär att de är illikvida

- Ägarna arbetar aktivt med att förändra och utveckla bolagen i vilka de investerar

Målet är att investera billigt, förändra eller förädla bolagen, sälja med vinst och dela vinsten mellan den institutionella investeraren i fonden (kallad Limited Partner – LP) och PE-bolaget som sköter investeringen (kallad General Partner – GP). Ofta avser PE-bolagen att strukturera om eller konsolidera hela branscher. Inom PE finns ett antal undergrupper som t ex ’Buyout’, ’Venture Capital’, ’Turnaround’ eller ’Growth’, men alla fonder fungerar ungefär på samma sätt. Fonderna har ofta en löptid om 5-10 år eller mer och kapitalet (eller kapitallöftet) är i princip bundet under denna tid.

| Private Equity | Private Debt |

|---|---|

| Buyout | Direct Lending |

| Venture Capital | Distressed Debt |

| Growth | Mezzanine |

| Turnaround | Special Situations |

| Other Private Equity | Venture Debt |

| Private Equity Secondaries | Private Debt Fund-of Funds |

| Private Equity Fund-of-Funds |

Vilka investerar i private equity?

PE branschen i sin nuvarande form har relativt kort historik. Uppmärksammade uppköp av t ex RJR Nabisco i USA under 1980-talet och universitetet Yales framgångsrika kapitalförvaltning bidrog till att göra fenomenet mer känt. För att investera i PE-fonder krävs normalt långsiktigt kapital och avsevärda belopp. Trösklarna för att investera är därför höga vilket innebär att det främst är större institutioner, pensionsfonder och stiftelser som är investerade. Exempel på större investerare inkluderar de amerikanska universitetens förvaltningsstiftelser (exempelvis Stanford, Yale, Harvard, Columbia) , statsägda förvaltningsfonder (exempelvis Abu Dhabi Investment Authority, Government of Singapore Investment Corp.) och pensionsfonder (exempelvis danska ATP fonderna, svenska AP-fonderna). Nära 40% av de större amerikanska universitetsstiftelserna har idag någon form av PE-investeringar[3]. Det finns starka intressen, främst i USA, att göra PE-investeringar tillgängliga för kapital även från privatmarknaden. Då branschen är mycket komplex och fortfarande relativt oreglerad finns också krafter som motsätter sig att denna typ av komplicerade investeringar lanseras till allmänheten. USAs justitiedepartement[4] drar slutsatsen att PE aktörerna nu har blivit så stora att de bidrar till en konkurrenshämmande utveckling på kapitalmarknaden, såväl som i de olika branscher de investerar i. SEC (USAs motsvarighet till Finansinspektionen) utreder även PE-branschen sedan 2020 avseende brist på transparens, höga kostnader, intressekonflikter samt hantering av insiderinformation.

Ett motiv till att större aktörer investerar i PE-fonder är strävan efter hög avkastning. Eftersom fondernas innehav värderas sällan (ofta månadsvis eller kvartalsvis) relativt de dagligt handlade börsnoterade innehaven förefaller även risken i PE-investeringar vara lägre och volatiliteten i portföljen ser lägre ut. I realiteten är dock samvariationen mellan noterade och onoterade innehav normalt mycket hög. Andra motiv kan vara att få hävstång i portföljen genom exponering mot PE-fonder med hög belåning. Många investeringsfonder är annars förhindrade att använda hävstång genom skuldsättning. Ytterligare orsaker kan vara att det är statusfyllt att investera med vissa bolag, samt att sektorn saknar transparens så att det blir mycket svårt att korrekt utvärdera investeringarnas faktiska avkastning. Detta kan vara bekvämt ur ett tjänstemannaperspektiv.

Det är intressant att notera att världens största statsägda investeringsfond, den norska Oljefonden[5], år 2018, för andra gången, utredde frågan om de skulle investera i private equity[6]. Slutsatsen var att branschen var komplex, icke-transparent och karaktäriserades av mycket höga kostnader, tveksam rapportering av historisk avkastning och ofördelaktig vinstdelning mellan investerare och PE-bolag. Oljefonden investerar fortfarande inte direkt i PE-fonder.

I takt med att branschen vuxit kraftigt har ett antal förvaltare av PE-fonder vuxit sig starka. Arvodesstrukturen gör att lönsamheten är mycket hög och incitamenten att starta nya fonder är starka. Större PE-bolag globalt inkluderar exempelvis KKR, Blackstone, Apollo, Carlyle, EQT och CVC Capital. EQT är numera börsnoterat i Stockholm. Andra bolag med svenska kopplingar är Nordic Capital, Triton och Altor. Ett alternativt sätt att erhålla exponering mot sektorn är att investera i dessa bolag. Ett antal PE-bolag utöver EQT är börsnoterade, till exempel KKR, Blackstone, Apollo, Harbourvest och Carlyle. Sådana investeringar exponeras då främst mot intjäningen hos förvaltaren snarare än de underliggande PE-fonderna men är likvida och transparenta i jämförelse.

Fördelar med Private Equity

Bolag som är börsnoterade måste uppfylla en stor mängd regelmässiga krav jämfört med onoterade privatägda bolag. Marknaden för onoterade bolag i ett globalt perspektiv är även många gånger större än antalet bolag som är börsnoterade. Genom att investera i fonder som investerar i onoterade bolag kan alltså institutioner få exponering till ett stort antal bolag och potentiellt segment som är mindre lämpade i en noterad miljö. Historiskt har PE-fonder gynnats av skattestrukturer som ofta involverat skatteparadis, men det finns vissa andra fördelar med Private Equity, som exempelvis

- Korta beslutsvägar i helägda bolag underlättar operativa förändringar

- Långsiktighet: bundet kapital ger PE-bolagen möjlighet tajma bolagsförsäljningar

- Bundet kapital kan hindra investeraren att sälja i panik vid marknadsnedgångar

- Möjlighet till hög skuldsättning vilket ger hävstång

- Bolagsledning och PE-bolag har mycket starka incitament pga arvodesmodellen

- Lättare att fatta obekväma beslut utanför medias bevakning

- Möjligt att investera och växa utan fokus på kortsiktiga publika kvartalsrapporter

Ofta framhålls även god avkastning i kombination med låg volatilitet som en fördel. Dessa argument är dock tveksamma vilket vi återkommer till nedan.

Ger PE investeringar högre avkastning än börsen?

Flertalet av de tidiga private equity fonderna i USA genererade god avkastning till sina investerare och förvaltare. Marknaden var omogen, finansieringen relativt billig (bl a genom sk ’junk bonds’) och risktagandet högt. Med tiden har kapital flödat till branschen och marknaden mognat, både i USA och globalt. Oljefondens utvärdering ger en god sammanfattning i följande citat[7]:

’’…it is highly unlikely that there will be any ‘alpha’ to private equity market as a whole…’’, alltså högst osannolikt att man skall kunna förvänta sig en överavkastning från private equity investeringar. Förklaringen är att den tidigare överavkastningen lockat nytt kapital vilket drivit upp förvärvspriserna, lett till mindre attraktiva förvärv och vattnat ur avkastningen.

Kärnproblematiken kring avkastningen för PE-relaterade investeringar kretsar kring begreppet IRR, Internal Rate of Return. Måttet används flitigt av PE-bolagen i marknadsföringen av sina fonder och sin avkastningshistorik. När avkastningen omnämns i media är det normalt IRR som rapporteras, och till och med den legendariske förvaltaren av Yales universitetsstiftelse, David Swensen, rapporterade IRR-siffror för sina PE-investeringar i årsredovisningarna för Yale. Siffrorna visade sig på intet sätt reflektera den faktiska avkastningen, något som motvilligt redovisades 2016.[8]

IRR bygger på ett stort antal antaganden gällande bland annat kassaflöden in och ut ur fonden, uppskattade värden för ännu osålda tillgångar, att utdelningar ur fonden kan återinvesteras till samma historiska avkastning etc. IRR tar ej heller hänsyn till att investeraren (LP) sannolikt har förbundit sig att investera ett stort belopp i aktuell fond, men initialt bara faktiskt har investerat en bråkdel. Övriga delen av kreditlöftet måste ju hållas tillgängligt (och sannolikt oinvesterat). Sammantaget är IRR ett felvisande mått som är mycket lätt att manipulera. Ändå används detta flitigt, varför? Svaret står delvis att finna i arvodesmodellen för PE-bolag.

PE-bolagen tar normalt en ’management fee’ om ca 1-2% av kapitalet per år. Utöver detta tas en prestationsbaserad avgift (’carry’) ut som kan vara 20% av avkastningen över en viss tröskelnivå. Tröskelnivån kan ligga på ca 6-8% per år och är vad man garanterar investeraren innan prestationsbaserat arvode tas ut. Problemet är att tröskelnivån normalt är kopplat till IRR, ej till den faktiska avkastningen investeraren erhåller. Ju högre IRR man kan rapportera, desto högre arvode kan förvaltaren ta ut. Utöver dessa avgifter tar förvaltaren ofta ut konsultarvoden, rådgivningsarvoden och andra servicekostnader som direkt eller indirekt belastar portföljbolagen eller fonden. Dessa kostnader påverkar avkastningen för investeraren i slutändan.

Ett antal studier har gjorts där den faktiska avkastningen till LPs (de institutionella investerarna) har uppskattats och jämförts med noterade aktier[9]. Ofta försöker författarna hitta alternativa mått på avkastning för att undvika fallgroparna med IRR. Ett sådant mått är exempelvis PME (Public Market Equivalent). Den övergripande slutsatsen av dessa studier kan sammanfattas: tidiga årgångar av PE-fonder (årgångar upp till 2006) har överpresterat börsindex med ca 3 procentenheter per år, men att de efter 2006 presterat i linje med börsnoterade aktier. Detta gäller såväl nordamerikanska som europeiska fonder. Ett exempel återfinns nedan, där amerikanska Buyout fonder jämförts med storbolagsindex S&P 500 mellan 1986 och 2017. Över perioden har PE-fonderna överpresterat mot index (baserat på IRR), men justerat för risken är överavkastningen ej betydande.

| Cambridge Private Equity (US Buyout) | Cambridge Private Equity justerad volatilitet | S&P 500 index | |

|---|---|---|---|

| Genomsnittlig avkastning | 9,9% | 9,9% | 7,6% |

| Överavkastning för PE | 2,3% | 2,3% | n.m. |

| Volatilitet | 9,3% | 13,8% | 15,8% |

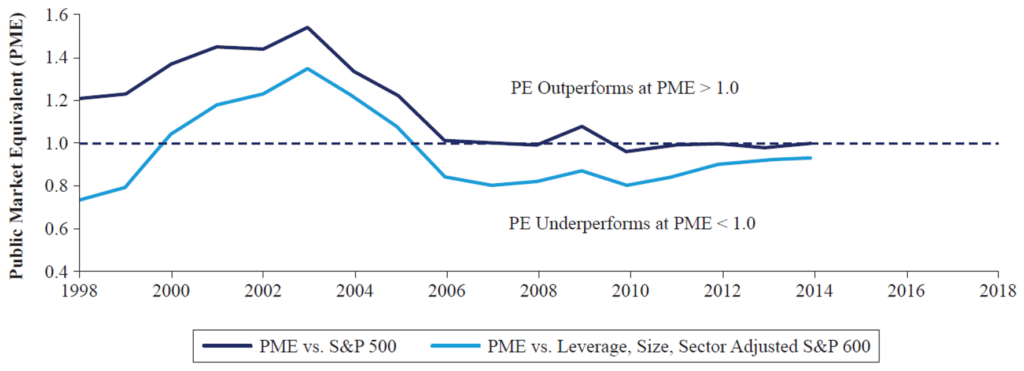

Vid en jämförelse med börsindex behöver dock avkastningen justeras för aktiemarknadens ’faktorer’, nämligen att små bolag, värdebolag och höglönsamma bolag har högre förväntad avkastning. PE-bolag är nämligen ofta överexponerade mot just denna typ av investeringar, vilket gör jämförelse med storbolagsindex missvisande. Resultatet av en studie gjord av AQR presenteras i bilden nedan. I denna har PME använts och justeringar för faktorer såväl som hävstång gjorda. Resultatet pekar på en överavkastning för PE fonder fram till 2006, men därefter har de underpresterat motsvarande jämförelseindex justerat för hävstång och faktorer.

Sammanfattningsvis förefaller det finnas bevis för att historisk avkastning för PE-fonder varit god och sannolikt högre än börsindex. Senare årgångar däremot (efter 2006) har levererat avkastning i linje med börsnoterade aktier, eller till och med lägre avkastning om justeringar görs för belåning och faktorer. Dessutom bör hänsyn tas till att PE-investeringar ej är likvida placeringar samt att redovisad risk/volatilitet ofta underskattas. Författarna till Oljefondens rapport drar slutsatsen att om PE-fonder framöver genererar högre avkastning än noterade aktier, beror detta antingen på att risken är högre, eller på tur. Dessutom konstateras att avkastningen för PE-fonder är negativt korrelerad med inflöden i fonderna, en slutsats som kan vara oroande givet de senaste årens kraftiga inflöden inom private equity.

Risker med investeringar i PE

Private equity aktörer har sannolikt bidragit till ökad konkurrens, effektivitet och lönsamhet inom flertalet bolag, branscher och sektorer genom åren. Historiskt har avkastningen varit god, även om siffrorna under senare år inte förefaller ha överpresterat jämförbara index efter kostnader. Sett ur ett investerarperspektiv (LP) finns ett antal punkter man bör vara vaksam på gällande PE-fonder:

- Totalkostnaden kan uppgå till över 6-7% per år i förvaltningskostnader[10] (i många fall är de ej möjliga att uppskatta), att jämföra med kanske 0,5% för en indexfond

- Låg likviditet

- Låg transparens och avsaknad av branschstandard och regelverk

- Hög belåning och hög risk

- Otillförlitlig avkastningshistorik och oklara jämförelseindex

- Pågående utredningar av SEC och DoJ kan leda till ökad reglering

- Tillgänglig data beror av vilka fonder som rapporterar (selection bias och survivorship bias)

- Ökande antal internaffärer mellan PE-bolag kan leda till intressekonflikter

Slutsatser

Historiskt har investeringar i PE-fonder levererat god avkastning, men flertalet studier visar att avkastningen i sektorn de senaste 10-15 åren är på samma nivå som indexutvecklingen för noterade bolag. Höga kostnader, brist på transparens, avsaknad av reglering, bristfällig historik och låg likviditet bidrar till att PE inte bör ingå i en normalinvesterares investeringsportfölj. Dessutom får man del av PE-bolagens avkastning genom att investera på börsen då flertalet förvaltningsbolag inom private equity är noterade. Genom god diversifiering får man även del av PE-bolagens uppköp av noterade bolag. Vår investeringsfilosofi innebär att vi fokuserar på det som går att bevisa med evidens, där vi äger hela marknaden, inklusive de noterade PE-bolagen, för att fånga aktiemarknadens riskpremie. Därefter struktureras portföljen genom övervikt av lönsamma, små och billiga bolag och kontroll på kostnaderna. På så sätt finns alla förutsättningar att få högre avkastning än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

Fotnoter

[1] Biljon är en miljon miljoner

[2] Kategorisering enligt Prequin 2016

[3] The Economist 26 februari 2022

[4] DoJ, FT 23 augusti 2022 (FT Big Read)

[5] Norges oljefonds officiella namn är Government Pension Fund Global

[6] Döskeland and Strömberg, Evaluating investments in unlisted equity for the Norwegian Government Pension Fund Global, April 5, 2018

[7] Sida 76 i Oljefondens rapport

[8] Källa: Private Equity Laid Bare, Phalippou 2018 s 164

[9] T ex L’Her et al 2016; A Söderblom 2011, Private Equity Fund Investing; Harris, Jenkinson, Kaplan How Do Private Equity Investments Perform Compared to Public Equity? (2015)

[10] Döskeland and Strömberg 2018