Experter rekommenderar ofta en globalt diversifierad aktieportfölj. Normalt är sådana portföljer överviktade hemmamarknaden, så kallad ’home-market bias’. Är det rimligt att övervikta aktier från det land i vilket man är bosatt? Hur påverkar det portföljens risk och avkastning? Eller räcker det till och med att endast äga aktier noterade i ens hemland?

Världsindex för aktier

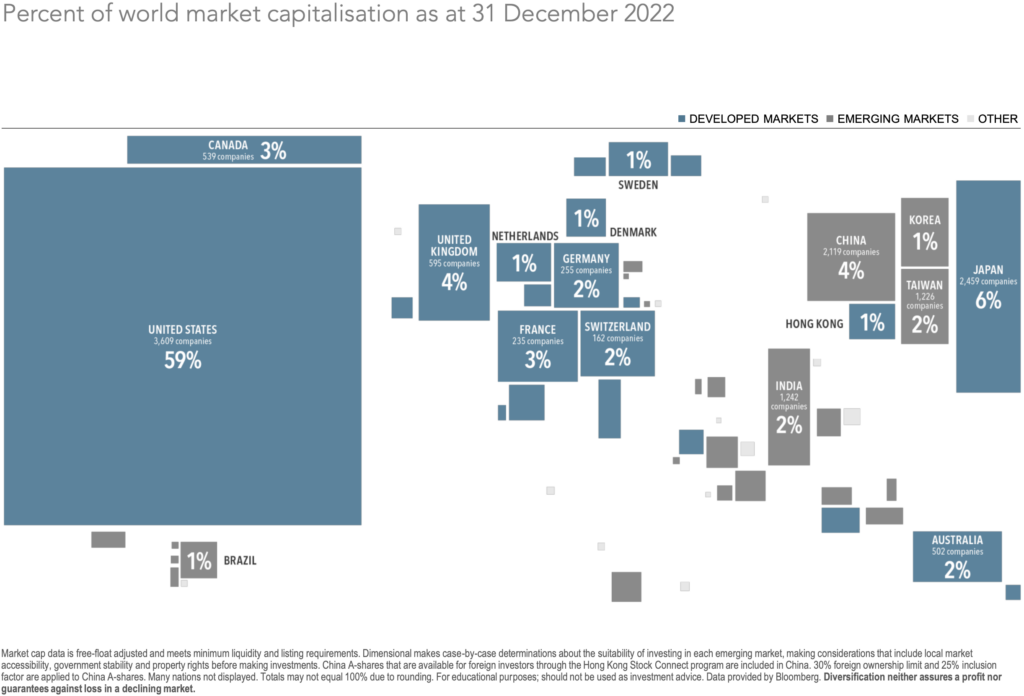

Vad innebär en globalt diversifierad aktieportfölj? De flesta traditionella aktieindex baseras på marknadsvärden. Det innebär förenklat att noterade bolag, branscher och länder viktas i enlighet med vilket marknadsvärde de har vid en viss given tidpunkt. Om vi ser på den globala aktiemarknaden och inkluderar utvecklade marknader samt de länder som traditionellt klassas som tillväxtmarknader (Emerging Markets[1]), ser fördelningen ut enligt nedan. Sverige väger i en sådan portfölj knappt 1% av det globala marknadsvärdet.

Eftersom länder, branscher och bolag utvecklas på olika sätt, i olika takt och med olika grad av samvariation blir risken lägre i en global, bred portfölj jämfört med ett innehav fokuserad till ett enskilt bolag eller land.

Vad är risk?

I finansbranschen ser man normalt på risk som volatilitet, eller standardavvikelse, som beräknas utifrån hur mycket avkastningen varierar i förhållande till ett medelvärde. Som vi har skrivit om tidigare kan istället fokus vara på risken att förlora sitt kapital permanent. Med rätt allokering spelar det ju ingen roll om investeringen svänger, så länge kapitalet inte går helt förlorat. Vi ser i huvudsak fyra sätt att förlora kapital permanent:

- Att investera i fel företag. Bolaget kan gå i konkurs.

- Att investera i fel bransch. Branscher kan få specifika svårigheter, som IT-bubblan år 2000.

- Att investera i fel land. Ett lands aktiemarknad går ned till noll, som t ex Ryssland 2022 .

- Fel beteende. Att agera fel och försöka tajma marknaden.

Att välja enbart svenska aktiemarknaden innebär således hög risk. Även om det kan kännas avlägset, kan den svenska marknaden drabbas av faktorer som påverkat exempelvis den brittiska aktiemarknaden (Brexit) eller den ryska marknaden (krig och sanktioner) under senare år. Genom att sprida investeringar brett över alla typer av bolag, branscher och regioner blir risken för permanent kapitalförlust låg, samtidigt som volatiliteten blir begränsad. Som framgår av bilden nedan är den svenska aktiemarknaden generellt mer riskfylld än flertalet andra utvecklade aktiemarknader. Faktum är att sedan 1992 har den svenska aktiemarknaden haft en risk, mätt som volatilitet, i nivå med tillväxtmarknaderna. Om nu Sveriges aktiemarknad är så mycket mer volatil än många andra marknader, bör då hemmamarknaden överviktas? Svaret på frågan ligger i valutaexponeringen.

Valutan och börsen

Långsiktigt har den svenska kronan trendmässigt försvagats gentemot både USD och Riksbankens valutaindex. Det finns mycket svaga samband mellan den svenska kronans relativa styrka mot USD och utvecklingen för Stockholmsbörsen på lång sikt. Kortsiktigt kan Stockholmsbörsen överprestera världsindex då kronan stärks kraftigt, men svårigheten att veta när det ska ske gör det omöjligt att dra nytta av i praktiken.

En investerare som har sina kostnader och sin huvudsakliga hemvist i Sverige bör vara uppmärksam på valutaexponeringen i sitt sparande. Om hela sparandet är placerat i en global aktiefond kommer varje större förändring i den svenska kronkursen omedelbart synas i värdet på portföljen, positiv eller negativ. Om portföljen, eller delar därav, kortsiktigt måste avyttras kommer förluster eller vinster direkt hänförliga till valutan att behöva realiseras, även om valutakursförändringars genomslag på börsen på lång sikt jämnas ut. Av denna anledning är en övervikt i hemlandets börs och valuta ett sätt att minska valutarisk på kortare sikt.

Riskjusterad avkastning

Ett annat argument för övervikt till hemmamarknaden är avkastningsrelaterat. Genom att kombinera innehav av svenska och internationella aktier kan man skapa en portfölj som ger högre riskjusterad avkastning än en ren svensk eller global aktieportfölj. För att illustrera problematiken kring hur stor, om någon, övervikt man bör ha i hemmamarknaden visar vi två exempel.

Exempel 1: En investerare baserad i Sverige

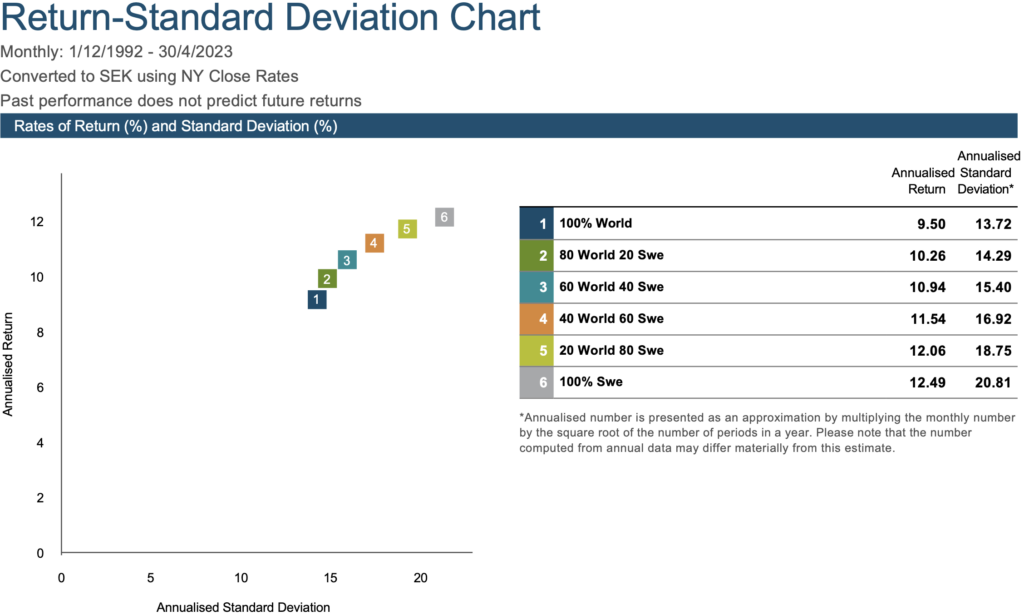

En investerare, baserat på 30 års historik, har i snitt fått en avkastning i SEK per år om 12,5% i en portfölj med 100% svenska aktier. Risken (volatiliteten) skulle varit relativt hög, ca 20,8%. Skulle innehavet istället varit 100% världsaktier hade avkastningen i SEK istället varit 9,5% men till betydligt lägre risk (13,7%). Diagrammet nedan visar olika kombinationer av svenska och globala aktier. Portföljerna 1-3 ger relativt sett bra betalt i avkastning för varje enhet ökad risk, men denna effekt blir lägre ju mer svenska aktier som portföljen har.

Exempel 2: En investerare baserad i USA

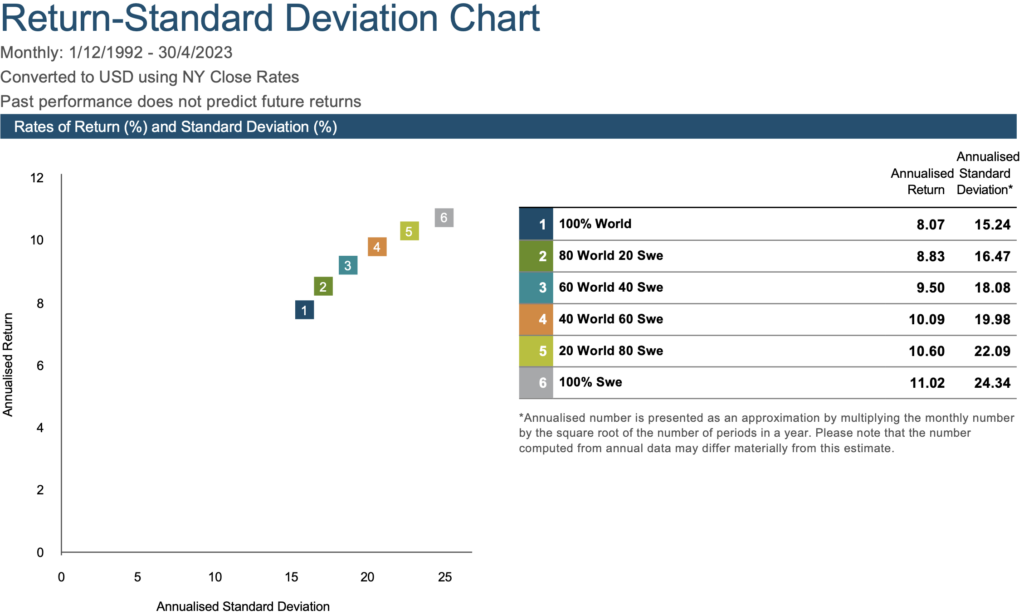

En USD baserad investerare, på samma premisser som ovan, hade fått en avkastning i snitt på ca 11% i USD i en helsvensk portfölj, men till en risk om hela 24,3%. Skulle innehavet istället varit 100% världen hade avkastningen varit 8,1% med en risk om 15,2%. Eftersom denna investerare ej har svenska kronor som sin basvaluta finns inga skäl till övervikt i just den svenska aktiemarknaden. Den ökade risken med exponering till den svenska kronan ger ej kompensation i högre avkastning.

Sammanfattningsvis kan en SEK-baserad investerare få högre riskjusterad avkastning genom att öka sin exponering till den svenska aktiemarknaden i en global portfölj. Det möjliggör även en högre andel aktier totalt i portföljen än vad som annars skulle varit fallet. I tabellen nedan illustreras olikviktade portföljer och hur extra risk kompenseras i form av högre avkastning. I exemplet ger en portfölj bestående av 20% svenska aktier och 80% världsaktier högst riskjusterad avkastning. Investerare med svenska kronor som basvaluta får alltså bra betalt i avkastning för den extra risk sverigeexponeringen medför.

Avkastning per enhet risk för olika portföljer

| Portfölj | Avkastning | Volatilitet | Avkastning/risk |

| 100% Världen | 9,5% | 13,7% | 0,69 |

| 80% Världen/20% Sverige | 10,3% | 14,3% | 0,72 |

| 60% Världen/40% Sverige | 10,9% | 15,4% | 0,71 |

| 40% Världen/60% Sverige | 11.5% | 16,9% | 0,68 |

| 20% Världen/80% Sverige | 12,1% | 18,8% | 0,64 |

| 100% Sverige | 12,5% | 20,8% | 0,60 |

Innebär detta resonemang att man istället bör äga enbart svenska aktier, historiskt har ju avkastningen varit hög? Exemplet ovan utgår endast från volatilitet som riskdefinition. Om ett vidare riskbegrepp inkluderas blir riskerna med att enbart äga svenska aktier emellertid avsevärt högre, vilket innebär att global diversifiering är att förorda.

Slutsatser

En helt global aktieportfölj har en exponering mot svenska aktier om mindre än 1%. Andelen i en investeringsportfölj bör anpassas till i vilken valuta investeraren har sina huvudsakliga kostnader. Genom att övervikta den svenska aktiemarknaden i en totalportfölj kan en investerare, dels minska inverkan av kortsiktiga valutafluktuationer, dels uppnå en högre riskjusterad avkastning. Anpassa allokeringen till hur du vill leva ditt liv, hur din finansiella situation ser ut och när du vill använda kapitalet. Med utgångspunkt i en sådan allokering kan man skapa en robust, global, väldiversifierad portfölj som har alla förutsättningar att prestera bättre än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

[1] Emerging Markets är tillväxtmarknader. Other är Frontier Markets, länder där aktiemarknaden är omogen och som innebär mycket hög risk, exempelvis Rumänien, Kenya eller Bangladesh.

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.