Publicerad första gången 2021-12-14

Vi har tidigare talat om hur viktigt det är att ha en investeringsfilosofi, och dessutom att kunna hålla sig till EN filosofi, istället för att byta inriktning i förhållande till marknadens nycker. En väl förankrad investeringsfilosofi bör utgå ifrån en tanke om hur själva marknaden fungerar, ett grundantagande, eller premiss. Denna lägger grunden till hur man skall agera i marknaden och den kan underlätta beslut, framförallt i tider av marknadsoro. Hur bör man se på marknaden, och vilken premiss gäller för vår investeringsfilosofi?

Är marknaderna ’effektiva’?

En Nobelprisbelönt teori om de finansiella marknaderna kallas EMH (Efficient Market Hypothesis[1]). Den bygger på antagandet att marknaden i stort sett är ’effektiv’, alltså att ny information snabbt reflekteras i marknadspriset. Om marknaden är effektiv kan investerare inte konsekvent skapa en högre riskjusterad avkastning än den marknaden som helhet levererar. Det är svårt att bevisa att marknaden verkligen är effektiv, men det finns inga övertygande bevis för att den inte skulle vara det. EMH förutsätter inte att marknaden är perfekt, och att bubblor uppstår motsäger inte teorin. Den antar inte heller att alla investerare är rationella eller ens att all information är korrekt, bara att investerarkollektivet agerar på all tillgänglig information och att det reflekteras i priset. Man kan t o m hävda att även icke-publik information reflekteras i aktiers marknadspriser, då antalet misstankar om insiderhandel har ökat under senare år. Under sådana förutsättningar blir det mycket svårt att skapa överavkastning.

Massans vishet

Året är 1906. Flera hundra personer är på en boskapsutställning i Plymouth och är sysselsatta med att gissa vikten på en oxe sedan den blivit ’slaktad och urtagen’. Den genomsnittliga gissningen var 543 kg, endast ett halvkilo mindre än det rätta svaret 543,5 kg. Det är den tidigaste dokumenterade demonstrationen av ett fenomen som blivit allmänt känt genom James Surowieckis bok ’Massans vishet’[2] . Det har genomgående visat sig att de mångas aggregerade bedömning är mer träffsäker än den enskildes bedömning. Ett annan test genomfördes i augusti 2013, där frivilliga rådgivare deltog. De skulle gissa hur många jelly beans som fanns i en glasburk. Gissningarna var från 409 st till 5 365 st. Snittet blev 1 653 och det rätta antalet var 1 670 st [3].

I en fungerande marknadsekonomi sätts priset av marknadens olika aktörer. Alla har någon information om den specifika tillgången, köpare som säljare. Om vi tar ett pris på en aktie, så är det vår samlade bedömning av priset. En investerare kanske arbetar i bolaget och känner bolaget inifrån, någon kan branschen som bolaget verkar i, en investerare kan räkna på avkastningen i förhållande till bolagets räkenskaper, och någon annan förstår vad som kan hända med bolaget i framtiden. Tillsammans vet vi mer helt enkelt. All denna information aggregeras och reflekteras i marknadspriset. Man kan då hävda att marknadspriset är det rätta värdet på tillgången när alla förväntningar om framtiden är inberäknade. Marknadspriset blir på så sätt en prognos om tillgångens framtida avkastning eller prisutveckling.

Finns bevis för att marknaden inte är effektiv?

Varje dag görs transaktioner värda ca 5 423 miljarder kronor på världens aktiebörser[4] av miljontals aktörer. Dessa transaktioner baseras på just den information som finns tillgänglig i det ögonblicket. När sedan ny information tillkommer förändras marknadspriset. Ny information kan leda till kraftiga förändringar i priser, hög volatilitet. Dessa förändringar kan locka till spekulation. Det finns en mängd spelare som gynnas av volatilitet på marknaden, exempelvis transaktionsinriktade banker, spekulanter och mediaaktörer. Samtidigt bidrar dessa till att marknaden fungerar och marknadens effektivitet.

Aktiv förvaltning bygger på tron att marknaderna inte är effektiva. Genom att göra bättre analyser, hitta bättre information eller ha en mer träffsäker magkänsla skulle man då konsekvent kunna generera en högre avkastning än marknaden. Denna typ av förvaltning kan gälla t ex taktisk allokering (att man vid olika tidpunker över- eller underviktar vissa tillgångsslag), s k ’stock-picking’ (att man endast väljer att fåtal aktier man verkligen tror på) eller att man försöker tajma marknadens upp- och nedgångar. Även om det är svårt att bevisa att marknaden är effektiv, så finns överväldigande bevis för att aktiv förvaltning ej genererar mervärde, riskjusterat och efter transaktionskostnader (läs mer om det här). Tanken att man, genom att kunna se in i framtiden, skall generera övervinster är lockande och odlas av en stor del av finansbranschen.

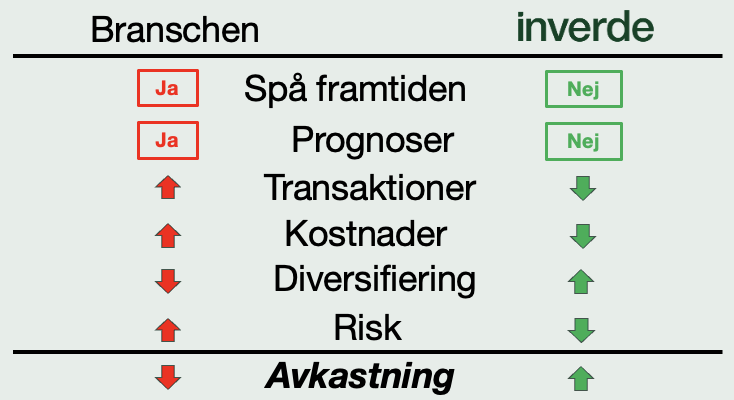

Vår premiss

Teorin om effektiva marknader och massans vishet utgör grundpelarna i vår investeringsfilosofi. Vi anser att det är omöjligt att förutspå framtiden och därmed försöker vi inte göra prognoser, annat än de prognoser som implicit ligger i marknadspriserna. Vi kallar denna premiss den ’Gröna Sidan’. Inom finansbranschen generellt förlitar sig en överväldigande majoritet på tanken att det går att förutspå framtiden. Mycket tid och kraft läggs därför på prognoser, vilket symboliserar det vi kallar den ’Röda Sidan’. När man istället har på sig de gröna glasögonen följer ett antal logiska steg som illustreras av bilden nedan.

Sammantaget ger den gröna sidan ökad sannolikhet till överavkastning. Genom att inte göra prognoser behöver vi inte göra transaktioner varje gång en prognos förändras. Det innebär lägre transaktionskostnader. Istället måste vi äga alla typer av aktier i alla branscher och regioner, vilket leder till ökad diversifiering, riskspridning. Portföljen får då även lägre risk än en mer koncentrerad, prognosbaserad portfölj.

”If you change the way you look at things, the things you look at change.”

Dr Wayne Dyer

Ovanstående citat är talande när man har på sig de gröna glasögonen. Inte bara ökar sannolikheten till högre förväntad avkastning, utan en stor del av marknadens brus, experter, nyheter och skvaller kan stängas ute. Att lita på marknaden ger tid att fokusera på annat. Marknadens aktörer, anställda, bolagens ledningar och styrelser, leverantörer och finansiärer, alla kommer att arbeta för att du får en god avkastning över tid.

Hur kommer det sig att den röda sidan är så dominerande på den finansiella marknaden, trots att det finns övertygande bevisning att det inte går att förutsäga framtiden? Man skall inte underskatta de mycket starka ekonomiska incitament som driver finansbranschen. Ju fler transaktioner, desto högre lönsamhet för branschens aktörer. Dessutom är kunskapsnivån bland investerare generellt låg om hur branschen fungerar. En ytterligare lockelse för många placerare och sparare är spelelementet, om man skulle gissa rätt så kan ju de potentiella vinsterna bli höga. Det finns givetvis skickliga investerare och förvaltare världen över som lyckas skapa mycket god avkastning. Vilka dessa är går dock att konstatera först i efterhand.

Slutsatser

Teorin om att marknaden är effektiv innebär att all relevant offentlig information snabbt reflekteras i en tillgångs marknadspris. Även om det är svårt att bevisa teorin i praktiken, så visar ett stort antal studier att det är svårt att systematiskt överprestera marknadens avkastning efter kostnader över tid genom aktiv förvaltning. Prognosförändringar leder till nya rekommendationer om vad man bör köpa eller sälja, och transaktioner leder till höga kostnader. Om man istället accepterar teorin och antar premissen att det inte går att förutspå framtiden följer flera slutsatser, det som vi kallar den Gröna Sidan. Att lita på marknaden ger sinnesro. Du kan då anpassa allokeringen till hur du vill leva ditt liv, hur din finansiella situation ser ut och när du vill använda kapitalet. Med de gröna glasögonen på ser man världen i ett nytt ljus och låter marknaden göra jobbet.

Med vänliga hälsningar

Göran Ivemark & Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

[1]The behavior of stock market prices, Eugene Fama, Journal of Business 1965

[2]Massans Vishet, James Surowiecki, 2007

[3]Källa: DFA. Illustration based in voluntary participation at adviser event, August 2013. Results audited by adviser.

[4]Genomsnitt för år 2020 är USD 653,4bn, Källa: Dimensional Fund Advisors