Publicerad första gången 2019-04-23

Från tid till annan kan det kännas lockande att placera i alternativa tillgångar som till exempel konst, frimärken, guld eller diamanter. Vad som är mest intressant styrs ofta av rådande trender eller en önskan om skydd mot inflation. En sann historia från verkligheten kan ge vägledning om det alls är klokt att se föremål som dessa som investeringsobjekt. Vilken avkastning kan man då förvänta sig över tid?

Samlarobjekt och andra varaktiga tillgångar

En väsentlig del av de flesta hushålls förmögenhet utgörs av varaktiga, icke-finansiella tillgångar, där bostaden dominerar. Utöver fastigheter och mark äger mer förmögna hushåll även andra

icke-finansiella tillgångar1 såsom samlarobjekt (exempelvis konst och vin), metaller och ädelstenar (exempelvis guld, silver och diamanter). Även institutioner och andra placerare kan söka sig till denna typ av tillgångar för att söka skydda portföljer mot inflation. Nackdelarna med sådana tillgångar är att det är svårt att få en uppfattning om historisk och förväntad avkastning. Dessutom är de förknippade med höga kostnader att försäkra, underhålla eller förvara. De tenderar även att vara illikvida. På det positiva kontot kan de tillföra visst skydd mot inflation, vissa skattefördelar och givetvis även

icke-finansiell avkastning såsom njutning, skönhet eller status.

Historisk avkastning

Trots svårigheterna att beräkna avkastning på dessa tillgångar har det gjorts vetenskapliga studier i ämnet.2 Genom att kombinera nya studier med äldre index för olika tillgångsslag har forskare studerat historisk avkastning, volatilitet och korrelation för perioden 1900-2014. I tabellen nedan framgår utvecklingen i reala termer för ett antal samlarobjekt i jämförelse med aktieindex.

Tabell 1: Samlarobjekt 1900-2014 (real utveckling, GBP)

Källa: ‘The Long-Term Returns to Durable Assets’, Financial market History, CFA Institute Research Foundation

Avkastningen för samlarobjekten ovan ligger realt på ca 2-3% per år. Vin sticker ut beroende på den kvalitet som mäts, men för mer tillgängliga viner ligger avkastningen på ca 3%. Tillgångarna har alltså gett skydd för inflationen, men med relativt hög risk3 (standardavvikelse). Samtliga har dock underpresterat aktieindex. Eftersom transaktionskostnader inte ingår, och dessa kan uppgå till 25% eller mer vid t.ex. auktioner eller köp och försäljning via mellanhänder, blir sannolikt nettoutfallet vid denna typ av investeringar avsevärt sämre än aktiemarknaden. Vin och övriga samlarobjekt är även förknippade med andra risker, som t.ex. förfalskning, som förtjänstfullt beskrivs i filmen ’Sour Grapes’.4

Tabell 2 visar istället utvecklingen för guld, silver och diamanter. Noterbart är att tillgångarna visar på mycket låg real avkastning kombinerat med hög risk (standardavvikelse). Prisökningen var markant under 1970-talet, som karaktäriserades av hög inflation, men har senare visat på perioder av värdeminskning. Även dessa tillgångar är förknippade med kostnader i form arvoden, förvaring eller försäkring som markant skiljer sig från att inneha finansiella investeringar.

Tabell 2: Guld, Silver, Diamanter 1900-2014 (real utveckling, USD)

Källa: ‘The Long-Term Returns to Durable Assets’, Financial market History, CFA Institute Research Foundation

Om man bortser från höga transaktionskostnader förefaller tillgångarna ge ett visst skydd mot inflation. Hur ser då korrelationen med aktier, obligationer och inflation ut? Kan innehaven tillföra en diversifieringseffekt när finansiella tillgångar har negativ avkastning? Studien visar att det endast är guld som uppvisar en negativ korrelation mot såväl aktier som obligationer. Guld har även en positiv korrelation med inflation (guldpriset ökar då inflationen ökar). Övriga objekt visar på positiv korrelation med såväl aktier som obligationer och ger alltså ingen riskspridningseffekt. Inte heller ger de något effektivt skydd mot inflation.

Diamanter och frimärken – En sann historia

En berättelse ifrån verkliga livet kan sätta siffrorna ovan i perspektiv. Den aktuelle svenske investeraren valde 1974 att placera i dels en högkvalitativ frimärkssamling, dels diamanter av hög kvalitet. Vi har tagit del av kvitton och kan därmed konstatera avkastningen under perioden. Efter 44 år såldes dessa placeringar år 2019 på auktion.

Varför placerade man i tillgångar som dessa? Jo, det var det som var på modet just då. Dessutom karaktäriserades världsekonomin under 1970-talet av hög inflation och börsutvecklingen hade varit mycket svag. Det var även först med införandet av Allemansfonderna 1984 som aktieägandet i Sverige breddades och många lockades av skattefri avkastning. Förmögenhetsskatt och valutarestriktioner gjorde inte aktiesparandet lättare. Många investerare sökte därför inflationsskydd på annat håll.

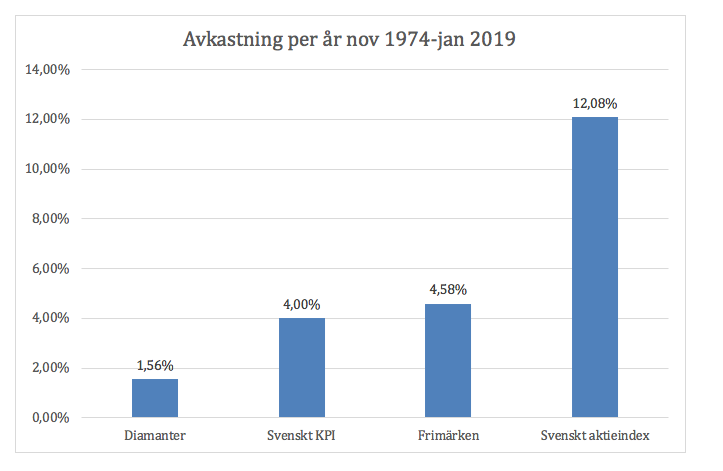

Nu kan vi konstatera vilket resultat investeringarna gett. Avkastningen är efter avdrag för försäljningsprovisioner, men exkluderar förvaringskostnader. Placeringen i frimärken lyckades hålla inflationen (mätt som KPI) stången, medan diamanterna visade på mycket låg avkastning. En bred aktieportfölj hade levererat överlägsen avkastning över tid (se bild 1 nedan).

Bild 1: Avkastning alternativa tillgångar, inflation samt aktieindex, Sverige 1974-2019

Källa: Max Matthiessen, SCB. Aktieindex inklusive utdelningar. Diamanter TW (F) vvs, Frimärkssamling Norden hög kvalitet. Efter avdrag för försäljningsprovisioner men före förvaringskostnader.

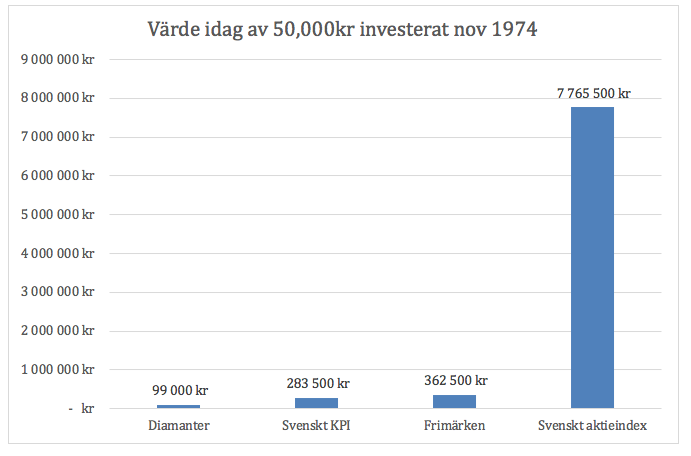

Utvecklingen för aktieindex har varit tre gånger så hög i snitt per år i jämförelse med inflationen. Staplarna ovan visar dock inte hela bilden, eftersom ränta-på-ränta effekten inte illustreras tydligt. Om vi istället ser hur en investering om 50 000kr utvecklats mellan 1974 och 2019 för de olika tillgångarna framträder en annan bild. Kapitalet hade vuxit till nästan 7,8 miljoner kronor om det investerats i aktier, medan det näst högsta alternativet, frimärken, hade växt till endast 363 000 kronor (se nedan).

Bild 2: Avkastning alternativa tillgångar, inflation samt aktieindex, Sverige 1974-2019

Källa: Max Matthiessen, SCB. Aktieindex inklusive utdelningar. Diamanter TW (F) vvs, Frimärkssamling Norden hög kvalitet. Efter avdrag för försäljningsprovisioner men före förvaringskostnader.

Slutsatser

Studier av avkastningen för varaktiga tillgångar visar på relativt låga prisökningar och stora prisfluktuationer över tid. Historiska tidsserier visar även att denna typ av tillgångar är känsliga för trender. Samlarobjekt är förknippade med mycket höga transaktionskostnader. Däremot kan samlarobjekt ge emotionell avkastning som är svår att mäta i pengar. Guld, silver och diamanter förefaller ha varit särskilt dåliga långsiktiga placeringar som knappt kompenserat för inflationen. Guld är den enda tillgången som historiskt påvisar ett skydd då inflationen ökar, men svårigheterna att tajma en period med hög inflation gör placeringar i guld till spekulation. Dessutom är förväntad avkastning över tid mycket låg. En bättre strategi än spekulation och att följa modets nycker är att investera i en global, väldiversifierad aktieportfölj. En sådan strategi har gett skydd för inflation, samtidigt som tillgångsslaget levererat god avkastning till rimlig risk över tid.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- Capgemini and RBC Wealth Management 2015 ↩︎

- Professor Christophe Spaenjers, HEC Paris, 2016 ↩︎

- Vad är risk? ↩︎

- www.sourgrapesfilm.com ↩︎