Det spekuleras mycket i hur AI, artificiell intelligens, kommer att påverka omvärlden och människors verklighet idag och i framtiden. Är AI nästa stora trend, och kommer bolag och förvaltare som fokuserar på AI att rida på en våg av tillväxt och vinster under en lång tid framöver?

Stark start för tech-bolag 2023

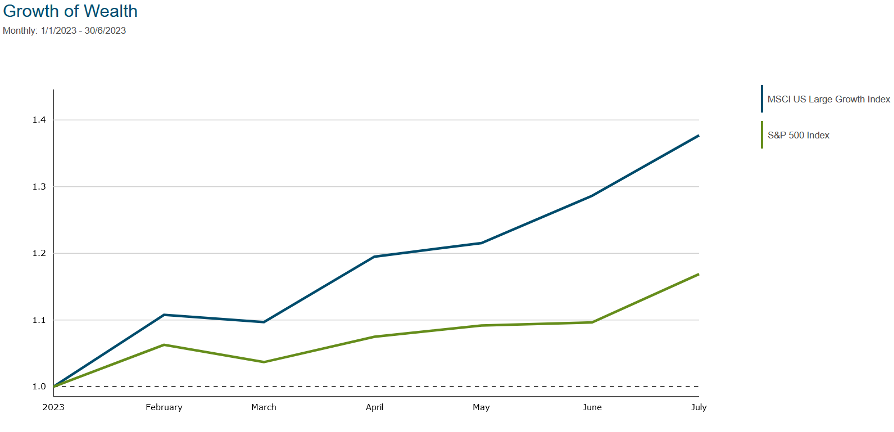

Om 2022 visade på en mycket svag börsutveckling för globala IT bolag, så har istället 2023 startat starkt för sektorn. Sju bolag (Apple, Tesla, Alphabet, Microsoft, Meta, Nvidia, Amazon[1]) har bidragit till att driva upp amerikanska S&P 500 indexet med 17% i USD under första halvan av året. Kombinerat är dessa sju upp 69% och index för stora tillväxtbolag upp 38%, se bild nedan. Bolagen utgör nu hela 30% av index (upp från 20% vid starten på året) med uppgångar på mellan 40% och 200% under halvåret. Teknologiindex NASDAQ visar nu en koncentration till stora bolag som inte setts sedan IT-bubblan år 2000. Uppgången kan bero på fallande inflationsförväntningar överlag, men kanske främst på hoppet om en ny stark IT trend, nämligen AI.

Bild 1: S&P 500 Index och MSCI stora tillväxtbolag US jan-jun 2023

Källa: DFA, MSCI

AI – nästa stora förändring?

I november 2022 lanserades AI-roboten ChatGPT vilket skapade stor uppmärksamhet i media. Plötsligt talar alla om AI. Men AI är i sig inget nytt. Redan 1997 slog IBMs robot ’Deep Blue’ schackmästaren Kasparov för första gången. AI används redan flitigt i allt från navigationssystem (beräknar när du skall komma fram) till predictive text messaging på din mobil. Även inom investeringsvärlden har AI använts för att försöka förutspå kursrörelser baserat på stora mängder data. Kanske är AI-fixeringen i själva verket en marknadsföringstriumf från tech-bolagen. IT-bolag, konsulter, hårdvaruleverantörer etc gynnas av att företagsledningar och allmänhet har en inneboende oro för förändringar och apokalyptiska framtidsscenarier. Varje generation förefaller tro att de teknologiska framsteg de upplever är än större och innebär ett ännu större existentiellt hot än de tidigare innovationerna. Från ångmaskinen till kärnkraft, från tryckpressar till internet, ändå verkar livet gå vidare som alltid. AI kommer, som all teknologi, bidra till förändringar, men knappast till mänsklighetens undergång. Precis som med internet kan AI sannolikt skapa mer effektiva processer inom företag och samhälle.

Är det annorlunda nu?

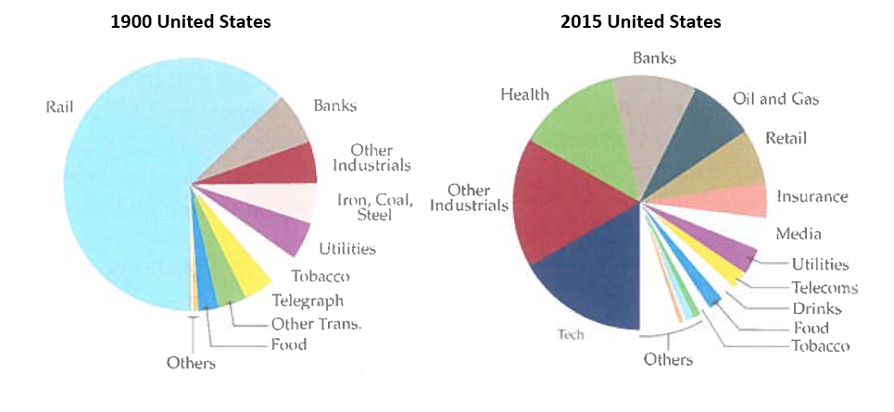

Alltsedan aktiemarknadens begynnelse har olika trender och uppfinningar satt spår i hur aktiemarknaden sett ut. I och med den industriella revolutionen startade en våg av innovation som pågått fram till våra dagar. Medan nya sektorer, som exempelvis elektricitet och kraftgenerering, bil- och flygindustrin, telekom, olja och gas, datorer och IT, vuxit fram har andra försvunnit. Denna utveckling har reflekterats i marknadens aktieindex. Bilden nedan visar hur den amerikanska aktiemarknaden var fördelad år 1900 jämfört med 2015. I slutet av 1800-talet tog utvecklingen av järnvägarna ordentlig fart, både i USA och i Europa. Många bolag inom sektorn var börsnoterade. År 1900 var hela 63% av den amerikanska börsens marknadsvärde hänförlig till järnvägssektorn (samma siffra för Storbritannien var 50%). Lite mer än ett sekel senare var denna sektor i princip obefintlig med mindre än 1% av börsvärdet, både i USA och Storbritannien. Av samtliga noterade bolag i USA år 1900 har idag 80% av marknadsvärdet försvunnit[2]. Utöver järnvägssektorn har även exempelvis textilindustrin, kolindustrin och stålindustrin sett kraftiga nedgångar i relativ indexvikt.

Bild 2: Sektorvikter i USA år 1900 jämfört med år 2015

Källa: Financial Market History, CFA Institute Research Foundation, 2016, s 7

Den teknologiska utvecklingen pågår med oförminskad styrka, nya bolag växer fram och andra bolag försvinner eller ändrar inriktning. Om man ser till historien kan man fråga sig om det är annorlunda denna gång, eller om det enda konstanta är förändring. När det gäller ny teknik och aktiemarknaden tenderar Amara’s lag[3] att gälla ”Vi tenderar att överskatta effekten av en ny teknik på kort sikt, och underskatta den på lång sikt”. Som IT-bubblan vid millennieskiftet. På kort sikt letade sig investerarna till IT-konsulter som gick upp som raketer, medan de bolag som kunde implementera den nya tekniken blev de långsiktiga vinnarna.

Marknaden – ett alternativ till AI

AI bygger på mycket stora mängder insamlad historiska data. Trots att AI kan leda till förändringar i företagande, är sannolikheten att man kan förutsäga vilka bolag som kommer prestera bättre än andra med hjälp av AI troligtvis låg. Marknaden samlar också in information, men representerar alla världens investerares bästa gissning om tillgångens framtida värde. På så sätt kan man se marknaden som världens största maskin för informationsbehandling. Ny information reflekteras i marknadspiser i realtid för att investerare skall få ett rättvisande pris för att sälja eller köpa. AI har existerat under en tid, och ju fler som använder sig av dessa redskap framöver, desto mindre kommer eventuella möjligheter att exploatera teknologin för ekonomisk vinning att bli. Frågan är vems AI som kommer att vara bäst?

Det finns även risker med AI på investeringsmarknaden, då algoritmer är beroende av tillförlitlig data. AI-genererade bilder, felaktig forskningsdata eller manipulerad information får idag snabb spridning, även genom etablerade medier. Maskingenererad felaktig information är en relativt ny företeelse och kan, paradoxalt nog, leda till en återgång till tiden då pålitlig, snabb och korrekt marknadsdata inte fanns. På så sätt blir kanske behovet av att lita på marknadens prissättning än större. För bolag som förvaltar kapital eller handlar med aktier kan däremot AI säkerligen bidra till mer effektiva lösningar för trading och implementering, precis som elektronisk handel en gång revolutionerade världens börser.

Hur skall man investera?

Marknaden har över de senaste 100 åren levererat en avkastning om i genomsnitt ca 10%[4] om året, oavsett världskrig, introduktion av datorer, internet eller annan utveckling. Studier[5] visar även att det är synnerligen få bolag som över tid genererat majoriteten av aktiemarknadens avkastning. Mer än 50% av avkastningen i den amerikanska aktiemarknaden mellan 1926 och 2022 genererades av bara 0,3% av de noterade aktierna. Endast 3,4% av bolagen genererade all avkastning, övriga genererade förluster eller avnoterades.

Är det rimligt att försöka tajma vilka sektorer som skall prestera bättre än andra i framtiden, eller att i förväg försöka pricka den bråkdel av noterade bolag som genererat huvuddelen av marknadens historiska avkastning? Givet premissen att det inte går att förutspå framtiden blir diversifiering, riskspridning, lösningen på frågan hur man bör investera. Genom att lita på marknaden och sprida sina investeringar på ett stort antal regioner, branscher och bolag blir risken att övervikta järnvägsaktier år 1900 eller att inte äga de bolag som går bäst hanterbar. Om man samtidigt överviktar små bolag, höglönsamma bolag samt billiga bolag ökar även sannolikheten att få högre avkastning än index.

Slutsatser

Hur länge investerarnas entusiasm för AI fortgår kan ingen veta. Vad som är säkert är däremot att marknaden kommer fortsätta att snabbt processa och reflektera ny information i takt med att den blir känd. En investeringsfilosofi som baseras på marknadens prissättning, tillsammans med en plan som tar hänsyn till hur du vill leva ditt liv, din finansiella situation och när du vill använda kapitalet, har alla förutsättningar att leverera god avkastning till begränsad risk, oavsett hur det går för AI-bolagen.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

Investeringar i värdepapper innebär alltid en risk.

En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Historisk avkastning är ingen garanti för avkastning i framtiden.

Läs mer på kund.inverde.se, välj kundbrev och ett av de äldsta inläggen med rubriken: ’Historisk avkastning är ingen garanti’.

[1] Amazon klassas i S&P 500 som ett ’consumer discretionary’ bolag, ej ett IT bolag, trots sin stora verksamhet inom webtjänster.

[2] Källa: Financial Market History, CFA Institute Research Foundation, 2016, s 7 ff

[3] Roy Amara, 1925-2007 ”We tend to overestimate the effect of a technology in the short run and underestimate the effect in the long run.”

[4] I nominella termer 10,2% för S&P 500 och motsvarande Index 1926-juli 2023. I reala termer är avkastningen 7,1%. Källa: Dimensional Fund Advisors

[5] Hendrik Bessembinder, Arizona State University 2023