Publicerad första gången: 2016-12-08

Tre större rapporter om hur väl aktiva förvaltare har presterat publicerades nyligen. Det är undersökningar från S&P Dow Jones, brittiska Financial Conduct Authority (FCA) samt den svenska motsvarigheten Finansinspektionen (FI). För de som tror på aktiv förvaltning visar rapporterna på nedslående resultat. Finns det fog för den obligatoriska texten vid marknadsföring av fonder som lyder ”Historisk avkastning är ingen garanti för framtida avkastning.”?

Vad är aktiv förvaltning?

Vi menar att det råder begreppsförvirring i debatten kring aktiv och passiv förvaltning. Aktiv förvaltning bygger i stort på att man tar aktiva investeringsbeslut att äga eller inte äga vissa aktier, branscher eller regioner, vilket resulterar i att fondens innehav avviker från ett jämförelseindex. Dess motsats är vad vi kallar indexförvaltning. Indexförvaltare söker i största möjliga utsträckning replikera avkastningen för ett underliggande index. Aktiv förvaltning är mer resurskrävande och är normalt dyrare än indexförvaltning. Var kommer då passiv förvaltning in? Investerare kan följa en passiv strategi både genom indexförvaltning och aktiva förvaltningsalternativ. En passiv strategi innebär färre transaktioner vilket ökar sannolikheten för högre avkastning, eftersom transaktioner innebär kostnader. Hur mycket en fond skiljer sig från ett jämförelseindex brukar mätas med vad som kallas ’aktiv andel’.

Vad säger rapporterna?

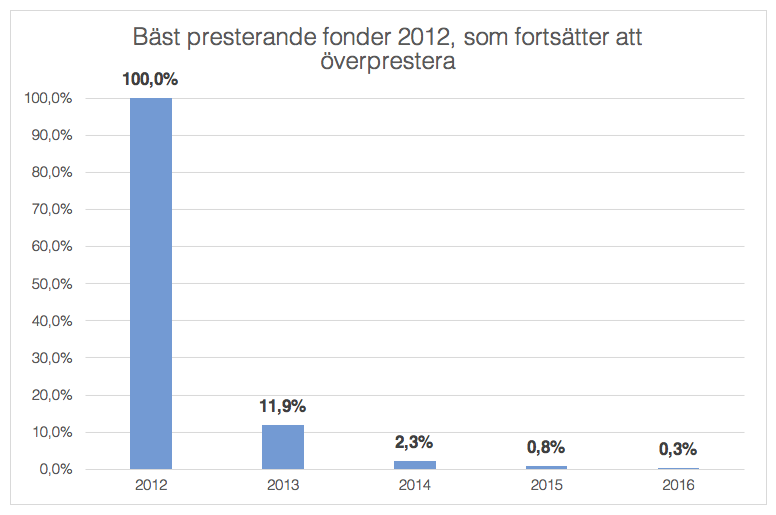

S&Ps genomgång av 6 778 europeiska fonder visar att hela 96% gick sämre än respektive benchmark index under tioårsperioden till juni 2016. Av siffrorna framgår att aktiva förvaltare haft mycket svårt att komma i närheten av utvecklingen för index över 1-, 3-, 5-, och 10-års investeringsperioder. Detta gäller för alla marknader. Förvaltare av US fonder har sämst resultat med över 99% som ej slår index på 10 år. Studien visar även att underpresterande fonder stängs eller slås ihop med andra. Av alla fonder i studien är det i genomsnitt bara 51% som överlevde hela tioårsperioden. FCAs omfattande analys av den brittiska marknaden för kapitalförvaltning bekräftar bilden att få aktiva förvaltare slår sina jämförelseindex. Dessutom har man undersökt just om historisk avkastning har någon bäring på framtida avkastning. Studien baserar sig på den bäst presterande fjärdedelen av fonderna under året till mars 2012. Av dessa fonder var det bara 0,3% som fortfarande tillhörde den bäst presterande fjärdedelen fyra år senare (se nedan). Här har alltså historisk avkastning inte varit till hjälp vid valet av fond.

Källa: FCA. Urvalet är de 664 US Domestic fonder i kvartil ett under tolvmånadersperioden t o m mars 2012 och som sedan fortsatt att vara i första kvartilen efterföljande år.

FCA har även studerat vilka faktorer som är viktigast då konsumenter väljer fonder. Avgiften är den viktigaste faktorn (45%), tätt följd av historisk avkastning (44%). Trots studier som avfärdar historisk avkastning, väljer alltså många investerare fonder baserat på just historiken. En viss tröst är att FCA ser indikationer på att de fonder som presterat sämst, fortsätter att underprestera index. En klen tröst visserligen eftersom även de som presterat bäst vänder till underavkastning relativt snart. Även FI har gjort en undersökning av aktivt förvaltade fonder; 25 Sverigefonder som överlevt de senaste tio åren. Av dessa är det endast 2 st (8%) som har gett en högre avkastning än jämförelseindex under perioden.

Vilka slutsatser kan vi dra av detta?

En försvinnande andel aktiva förvaltare slår index på kort och lång sikt. Vissa kan göra bra ifrån sig, men det är närmast omöjligt att veta vem som lyckas på förhand. För det första måste fonden överleva. För det andra visar rapporterna att 92-99% av fonderna går sämre än index. För det tredje, måste man vara investerad i fonden under hela perioden, utan att sälja trots dåliga mellanår. Först efter 10 år vet du om du gjort rätt val, men då är det för sent att korrigera.

Frågan som infinner sig är: vad är du villig att betala per år för att ha möjlighet att vara bland de få procent som slår jämförelseindex? Vissa fonder underpresterar dessutom signifikant. Går vi tillbaka till nobelpristagaren Daniel Kahnemans forskning om riskaversion som visar att människor upplever förlust av ett visst belopp dubbelt så kraftfullt psykologist, som en vinst av samma belopp. Är då rätt beslut att välja en aktivt förvaltad fond som med en över 90 procentig sannolikhet kommer att ge sämre avkastning än index? Vinnarna kanske i själva verket är de, som med motsvarande sannolikhet får en avkastning i paritet med index? Vilken grupp vill du tillhöra?

Vår investeringsfilosofi utgår ifrån att du skall fokusera på det du kan kontrollera: strukturera portföljen så du överviktar lönsamma, små och billiga bolag; håll koll på kostnaderna och framför allt, var disciplinerad. Genom att aktivt strukturera portföljen, men förhålla sig passiv när det gäller transaktioner, har du alla förutsättningar att få högre avkastning än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

Källor: S&P Dow Jones Indices, SPIVA Europe Scorecard, October 2016; FCA, Asset Management Market Study MS152.2, November 2016; Finansinspektionen FI-forum, 24 november 2016. Blake and Timmermann (1998), Quigley and Sinquefield (2000), Fletcher and Forbes (2002), Cuthbertson et al. (2008).