Ursprungligen publicerad 2022-06-22

Med jämna mellanrum blir det fokus på inflation och därmed räntor. Vi tänkte med denna text ge en kort beskrivning om hur ränteplaceringar fungerar i grunden. Man brukar säga att ränteplaceringar är både tråkigt och komplicerat. Tråkigt eftersom det inte ’händer’ något, komplicerat då räntemarknaden fungerar lite tvärtom jämfört med aktiemarknaden. För att lägga grunden behöver vi se på två delar, vilken tid vi lånar ut på och till vem vi lånar ut.

Det grundläggande först

Riksbanken är Sveriges centralbank och har bland annat till uppgift att se till att pengar behåller sitt värde över tid. Eller med andra ord, se till att inflationen är stabil och håller sig på en rimlig nivå. Den nivån är satt till ca 2 procent per år. Det huvudsakliga verktyget som Riksbanken har i sin verktygslåda är styrräntan. När Riksbanken ändrar styrräntan påverkas även den ränta som ligger till grund för vad bankerna kan placera och låna till hos Riksbanken. Bankerna justerar i sin tur räntorna till sina kunder, som i sin tur påverkar utbud och efterfrågan och därmed inflationen. Styrräntan har historiskt varit som högst hela 500% (1992) [1] och som lägst minus 0,5%. Styrräntan har varit noll eller minus från oktober 2014 till i maj 2022 [2]. Idag ligger styrräntan på 0,25%.

Kreditmarknaden

Marknaden för ränteplaceringar kallas för kreditmarknaden och är en marknad för dem som vill låna och låna ut pengar. Den består av en penningmarknad och en obligationsmarknad. På penningmarknaden handlas ränteplaceringar med kort löptid och på obligationsmarknaden placeringar med lång löptid. Kreditmarknaden fungerar som alla andra marknader. Den som vill låna vill göra det till så låg ränta som möjligt, och den som lånar ut, till så hög ränta som möjligt. Det är med andra ord utbud och efterfrågan som styr. Kreditmarknaden består av många olika typer av räntebärande instrument. I huvudsak är det två faktorer som är relevanta, tid och emittent. Tiden handlar om hur lång tid som lånet löper och emittent handlar om vem det är som lånar pengarna. När emittenten lånar pengar i marknaden är villkoren givna i förväg. Emittenten kommer sedan att betala den bestämda räntan under löptiden och innehavaren får en ’fast inkomst’ under löptiden. Därav namnet ’Fixed Income’ som tillgångsslaget heter på engelska. På kreditmarknaden handlas sedan dessa kontrakt och, eftersom villkoren är fasta, kommer priset variera med rådande räntenivå.

Komplicerat

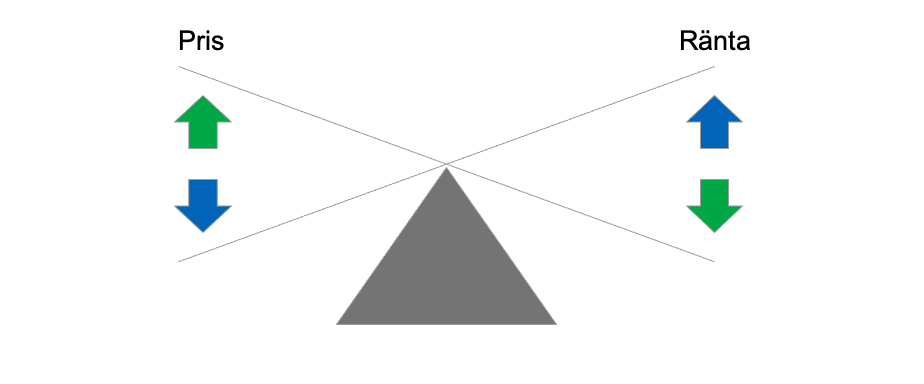

När räntan går upp, går priset på ränteplaceringen ner och när räntan går ner, går priset upp. Priset och räntan är varandras motpoler och är en del i att det kan upplevas som komplicerat. Det fungerar enligt bilden nedan:

Tiden

Med tid menas här den avtalade tiden som är kvar tills lånet ska betalas tillbaka, det vill säga lånets löptid. Eftersom både räntan och löptiden redan är avtalat och klart, så är det bara att vänta på återbetalningen efter att placeringen är gjord. Det är detta som kan upplevas som ’tråkigt’, särskilt i jämförelse med aktiemarknadens vilda svängningar. Löptiden varierar från en dag till flera år[3], men det brukar oftast bara talas om korta respektive långa ränteplaceringar. Löptiden för korta är upp till ett år och kallas bland annat för statsskuldsväxlar och certifikat. Löptiden för de långa är därmed över ett år och kallas bland annat för obligationer och förlagslån.När vi kan läsa i tidningarna att det spekuleras i att Riksbanken ska ändra sin ränta, styrräntan, så är det endast dagsräntan som ändras, d v s räntan för en dag. Den kan i sin tur påverkar andra ränteplaceringar med längre löptider, men det är marknadens aktörer som bestämmer det, inte Riksbanken[4]. Marknaden försöker hela tiden kompensera sig för risken att inflationen (penningvärdet) i framtiden ändras. Både den som lånar och lånar ut pengar vill skydda sig för den risken. Om marknaden tror att inflationen kommer att öka framöver, kommer de långa räntorna att stiga och vice versa. Riksbankens förtroende och agerande för att hålla en stabil inflation bedöms på så sätt av marknaden kontinuerligt genom ränteförändringar i de längre löptiderna.

Vad är ränterisk?

Om du ska låna ut pengar till någon är din risk högre ju längre tid du lånar ut. Den här risken kallas för ränterisk och handlar om risken för att inflationen kommer att vara högre i framtiden och att du då inte får kompensation för att pengarnas köpkraft har försämrats. Priset på lånet är ju bestämt i förväg. Den risken vill du ha betalt för. Normalt vill du ha högre ränta ju längre tid du lånar ut på. Ju längre tid du lånar ut, desto högre är risken att priset svänger när räntan ändrar sig. Det är därför som tiden är viktig när vi talar om ränteplaceringar. Ju längre löptid, desto högre prissvängning. Men hur fungerar det här?

Exempel 1:

Säg att Mikael köper en ränteplacering för 100 kr i marknaden på 1 år till 1% ränta.

- Mikael får då 101 kr om ett år.

- På eftermiddagen går marknadsräntan plötsligt upp till 2% och Mikael ändrar sig och vill sälja sin ränteplacering.

- Göran tycker att 2% låter bra och kan tänka sig att köpa Mikaels ränteplacering. De gör en affär.

- Mikael säljer sin ränteplacering, som kommer att utbetalas med 101 kr om ett år till Göran.

Vad ska Göran betala? Eftersom marknadsräntan nu är 2% vill Göran endast betala 99 kr för att få 101 kr om ett år. Det är så Göran erhåller 2%.

Mikael får sälja sitt lån för 99 kr och gör på eftermiddagen en förlust på 1 kr (1%). Om Mikael i stället behåller sin ränteplacering får han ändå se priset falla till 99 kr och får vänta ett år på att erhålla 101 kr.

Exempel 2:

Samma som ovan men lånet löper i 5 år.

- Mikael lånar ut 100 kr på 5 år till 1% ränta.

- Mikael erhåller ca 105 kr om fem år.

- Marknadsräntan går upp till 2% på eftermiddagen och Mikael vill sälja placeringen.

Vilket pris vill Göran betala nu? Varken 100 kr eller 99 kr.

Göran vill betala ca 95 kr för att få ca 105 kr om 5 år = 2% om året i 5 år (drygt 10% totalt).

Mikael gör vid affär en förlust på ca 5 kr (ca 5%). Om Mikael i stället behåller sin ränteplacering får han se priset falla till ca 95 kr och får vänta fem år på att erhålla ca 105 kr.

Exemplen ovan visar varför och hur priset på en ränteplacering ändrar sig med räntan. Oavsett hur man väljer att agera, faller priset. Säljs ränteplaceringen blir det en förlust. Behålls ränteplaceringen faller ändå värdet till 99 kr respektive 95 kr och det tar då ett respektive fem år att erhålla 101 kr respektive 105 kr. Det omvända gäller också. Om räntan i stället hade gått ner till 0% hade priset gått upp och vinst hade uppstått.

Tumregel

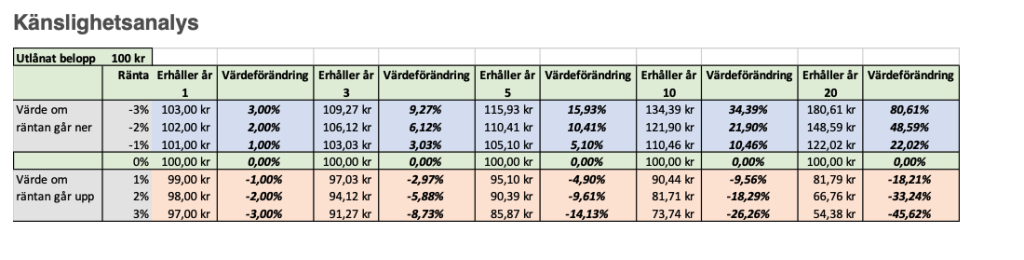

En procentenhets ränteförändring ger en procents prisförändring, per år lånet löper. Det vill säga en procentenhets ränteförändring ger en procents prisförändring om löptiden är ett år. Två procent om den är två år, fem procent om den är fem år etcetera. Faktiska utfall exemplifieras i tabellen nedan.

Vad är kreditrisk?

En emittent är den som vill låna pengar. Emittenten spelar roll för att det är den som ska betala tillbaka pengarna. Om du lånar ut pengar till svenska staten kan du vara säker på att få tillbaka dem, eftersom staten till och med kan trycka nya pengar om de skulle behöva. Om du i stället lånar ut pengarna till din kompis, är risken högre att du inte får tillbaka lånet. Detta kallas för kreditrisk. Även om ränterisken gör att värdet svänger vid en ränteförändring är det ju ingenting jämfört med om den som ska betala tillbaka lånet inte kan göra det. I värsta fall är pengarna förlorade. Om du, som i exemplet ovan, lånar ut 100 kr för att få 101 kr om ett år och priset under löptiden varierar med räntan, ska det jämföras med att emittenten inte kan betala tillbaka lånet. Skulle det hända har du förlorat 100 kr (100%). Det är alltså av största vikt vem som lånar dina pengar. Staten är den emittent som anses ha noll kreditrisk (i alla fall för oss svenskar). Andra emittenter har högre risk och behöver då betala en högre ränta än staten. Detta påslag kallas för kreditspread, d v s skillnaden mellan vilken ränta staten får betala och vad andra emittenter får betala. Ju högre ränteskillnad mot staten desto högre bedöms risken vara att placeraren inte får tillbaka pengarna.

Sammanfattning

Det förhållande att priset och räntan är varandras motpoler kan uppfattas som komplicerat i jämförelse med aktiemarknaden. När räntan går upp, går priset ner och vice versa. När vi blandar in löptid och emittent tillkommer ytterligare dimensioner. Ränterisk betyder att ju längre löptid lånet har, desto högre blir prisförändringen om räntan ändras. Kreditrisk är risken att den som har lånat pengarna inte kan betala tillbaka. Investerare som inte vill ta risk placerar i räntepapper med mycket kort löptid som lånar ut till svenska staten eller låntagare med hög kreditvärdighet. Dessa placeringar ger därmed även låg avkastning (ränta). Investerare som är mycket riskvilliga placerar i stället i räntepapper med lång löptid som lånar ut till låntagare med låg kreditvärdighet. De kan då även förvänta sig en högre avkastning. Riksbankens styrränta har varit noll eller minus i drygt 7,5 år (oktober 2014 till maj 2022). Räntan för korta ’riskfria’ ränteplaceringar har därför också varit noll eller till och med minus. För att erhålla en högre ränta måste man ta högre risk. Vår ambition med denna text är att öka förståelsen för vad den risken kan innebära.

Med vänliga hälsningar

Göran Ivemark & Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

Läs mer om ränta här:

[1] – https://www.riksbank.se/sv/om-riksbanken/historia/historisk-tidslinje/1900-1999/rantan-500—-kronan-flyter/

[2] – https://www.riksbank.se/sv/statistik/sok-rantor–valutakurser/reporanta-in–och-utlaningsranta/

[3] Riksgälden gav t ex ut en statsobligation på 50 år i juni 2021 till en ränta på 1,386%. Läs mer här.

[4] Sedan den globala finanskrisen 2007-2009 har dock världens centralbanker köpt och sålt på kreditmarknaden vilket påtagligt påverkat hur marknaden har fungerat. Genom köp av olika typer av räntepapper med längre löptider och lägre kreditkvalitet har centralbankerna påverkat även de långa räntorna. Detta kallas för Yield Curve Control (YCC).