Publicerad första gången 2016-10-12

Ericsson är ett exempel på ett bolag som just nu står inför stora utmaningar. Bolaget saknar permanent VD, Finanschef och HR chef. Lönsamheten är svag och tillväxten har avstannat. Trots att det 140-åriga företaget är global marknadsledare på mobila system klarar man inte att omsätta detta i god lönsamhet. Aktiekursen har haft en svag utveckling och är ned med 39% efter dagens nedgång medan OMX Sverigeindex är upp 6% de senaste tolv månaderna.

Vad säger forskningen?

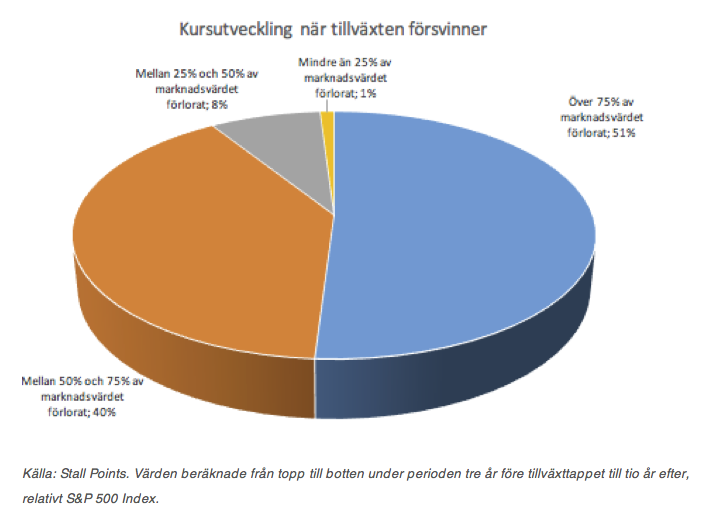

Forskning[1] baserad på Fortune 100 och Global 100 företag visar att en majoritet (87%) någon gång hamnar i ett läge med kraftigt sjunkande intäkter efter att ha visat tillväxt under en lång period. För dessa bolag behöver det inte gå lika illa som för Eastman Kodak, som slutade växa 1973 och slutligen gick i konkurs år 2012. Men faktum är att 76% av de bolag där försäljningen började sjunka, aldrig igen hittade tillväxtspåret. Endast 11% såg omsättningen vika för att återigen visa god tillväxt (exempelvis Apple). Forskningen visar på några intressanta slutsatser. För det första, ungefär 40% av bolagen visade på avtagande tillväxttakt innan försäljningen vek, men nästan hälften rapporterade ökande tillväxttakt innan försäljningen rasade. På marginalsidan såg det ungefär likadant ut, vissa rapporterade stigande marginaler medan lika stor andel såg sjunkande marginaler. Det var med andra ord mycket svårt för både interna och externa betraktare att förutse den kommande krisen. För det andra, marknaden straffar bolag som slutar att växa hårt. Över hälften av de krisande bolagen förlorade mer än 75% av marknadsvärdet under perioden (se diagram).

För det tredje, en mängd faktorer kan orsaka sjunkande försäljning hos ett stort företag. En gemensam nämnare går dock att finna i en företagsledning som agerar i förnekelse. Överdriven stolthet över produkter, teknik, affärsmodell och alltför stort fokus på traditionella konkurrenter orsakar många kriser.

Varför är detta relevant för investerare?

Hur det går för Ericsson är omöjligt att förutspå. Kodak överlevde i 131 år, men förändringstakten i dagens värld accelererar och det blir ännu svårare att veta vilka bolag som kommer att vara morgondagens vinnare eller förlorare. Vår investeringsfilosofi utgår från att du skall fokusera på det du kan kontrollera: Diversifiera brett i ett stort antal bolag över många marknader och branscher; strukturera portföljen så du överviktar lönsamma, små och billiga bolag; håll koll på kostnaderna och framför allt, var disciplinerad. Med en sådan filosofi har du alla förutsättningar att få högre avkastning än marknaden, och samtidigt minimera risken att i för hög grad vara exponerad till enskilda bolags öden.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

[1] Stall Points av Matthew S Olson och Derek Van Bever, 2007