Publicerad första gången: 2017-07-12

Vi har i tidigare brev skrivit om hur svårt det är för aktiva förvaltare att prestera bättre än jämförelseindex, och att indexförvaltning kan ge en felaktig struktur till ett ofördelaktigt pris. Hur ska man då investera? Vi går tillbaka till några av hörnstenarna inom forskningen om finansiell ekonomi för att finna svaret.

Marknaden levererar

Vår utgångspunkt är att framtiden är full av osäkerhet och att det inte går att förutsäga vad som ska hända. Vi anser att prognoser om framtiden inte är tillräckligt pålitliga för att basera sina investeringsbeslut på. Marknaden är i stort så effektiv att ny information snabbt reflekteras i priserna på de underliggande tillgångarna. Detta är även en av orsakerna till att aktiva förvaltare har svårt att slå marknaden över tid. Kapitalmarknaden som helhet däremot, levererar god avkastning och har gjort så i flera hundra år. Vi är övertygade om att de enda tillgångsslag som krävs för att skapa en robust portfölj är globala aktier och obligationer. För att ta del av det marknadsekonomiska systemet globalt vill vi egentligen äga aktier och obligationer i ALLA bolag i världen. Det innebär även att riskspridningen, diversifieringen, blir god och risken för permanent kapitalförlust låg.

Går det att överträffa marknaden?

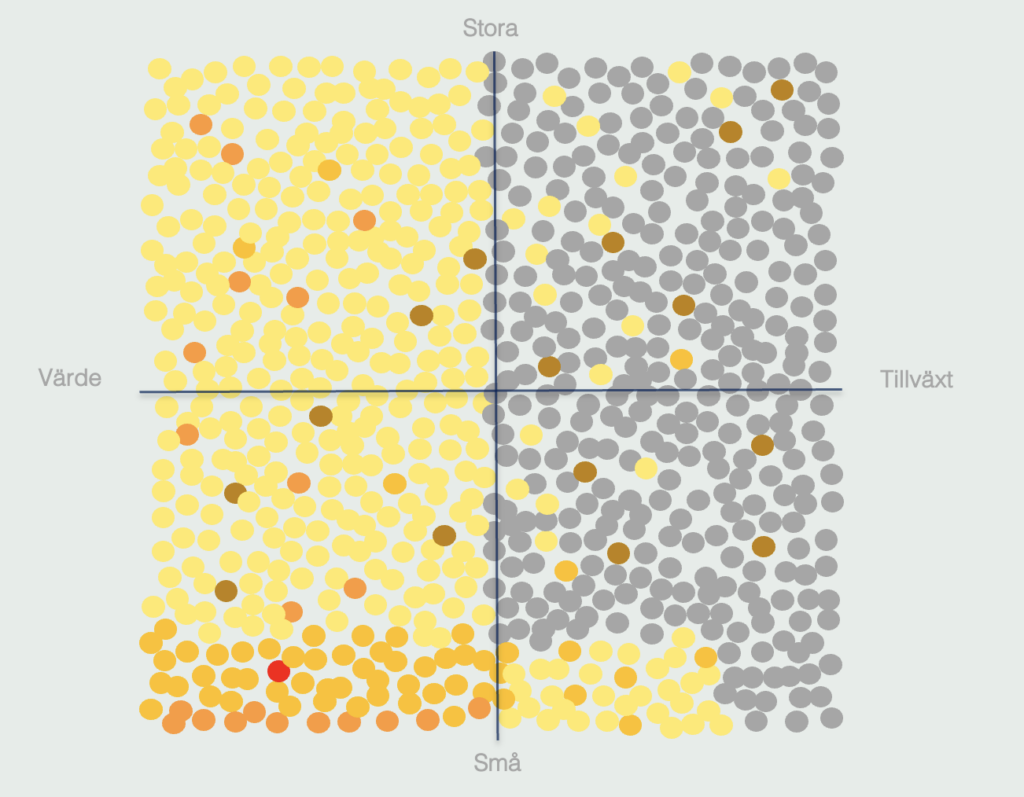

Istället för att se på marknaden i termer av individuella aktier eller branscher, länder och regioner, visar akademisk forskning[1] att vi kan definiera marknaderna i förhållande till ett antal s k faktorer, som historiskt visat sig ge en högre förväntad avkastning. Den första faktorn är aktiemarknadens riskpremie över obligationsmarknaden, nämligen att aktier över tid ger högre avkastning än obligationer. Utöver denna finns det tre faktorer[2] som historiskt har gett en högre förväntad avkastning:

1. Småbolagsfaktorn (små bolag ger högre förväntad avkastning än stora bolag)

2. Värdebolagsfaktorn (värdebolag ger högre förväntad avkastning än tillväxtbolag)

3. Lönsamhetsfaktorn (höglönsamma bolag har en högre förväntad avkastning än låglönsamma)

Sammantaget har en portfölj överviktad dessa tre faktorer historiskt gett en överavkastning jämfört med traditionella jämförelseindex. Då vi kombinerar övervikt i faktorerna med att äga ett mycket stort antal bolag världen över, skapar vi en robust portfölj som har bästa tänkbara förutsättningar att generera högre avkastning än marknaden på sikt, till lägre risk. Modellen kan beskrivas enligt bilden nedan, där vi i princip äger alla bolag men överviktar de gula, oranga och röda bolagen som alla har högre förväntad avkastning.

Vår allokering utgår från placeringshorisont och kapitalbehov och fördelas därefter i väldiversifierade portföljer av globala aktier och globala obligationer av hög kvalitet. Därefter håller vi avsedd risknivå med hjälp av en disciplinerad rebalanseringsstrategi. Med utgångspunkt i att vi inte gör prognoser, utmynnar detta i vår investeringsfilosofi:

• Väldiversifierade portföljer med aktier och obligationer

• Överviktade faktorer som ger högre förväntad avkastning

• Fokus på låga kostnader

• Ett minimum av transaktioner

• Disciplin och rebalansering

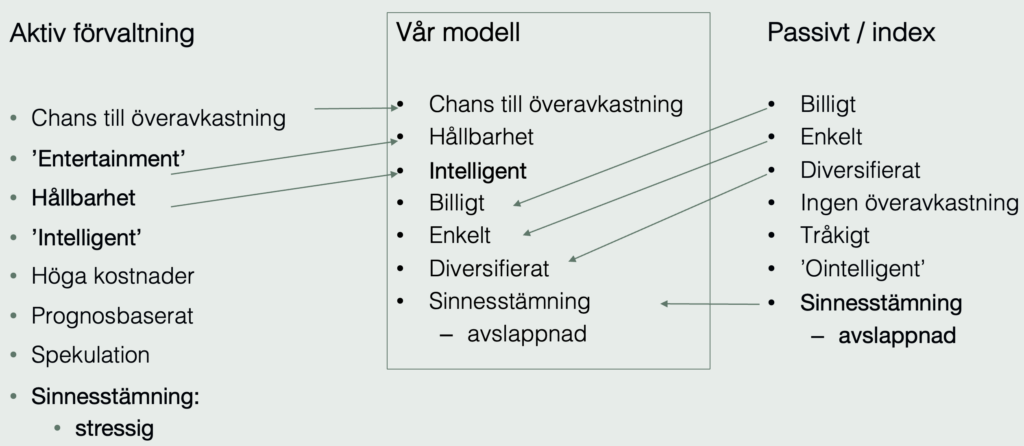

Kombinerar aktiv förvaltning och indexförvaltning

Skall man klassa vår förvaltningsmodell som aktiv förvaltning eller indexförvaltning? Det är en kombination. Vi gör som aktiv förvaltning genom att göra aktiva val och övervikta de aktier som förväntas ha en högre avkastning. Sen diversifierar vi brett, minimerar kostnader och låter marknaden sköta resten, likt indexförvaltning. Vi tar det bästa från två världar och kan beskrivas enligt följande:

Utmaning

Strategier som överviktar små bolag, lönsamma bolag eller värdebolag kan var för sig under perioder signifikant underprestera relativt marknaden i övrigt. Då faktorerna inte samvarierar önskar vi därför att äga alla faktorer samtidigt. Dessutom har tester visat att det inte är möjligt att avgöra när i tiden en viss faktor kommer att gå sämre eller bättre än marknaden, bara att de över tid ger en högre förväntad avkastning. Eftersom en faktorbaserad strategi kan underavkasta under perioder utmanas även erfarna investerare. Därför krävs, som i alla fall av investeringar, en stringent investeringsfilosofi och ett disciplinerat tillvägagångssätt.

Slutsatser

Genom att göra aktiva val som baseras på forskning, och ha en passiv handelsstrategi, så kombinerar vi det bästa ur två världar. Det i sin tur ger bästa förutsättningen för framtida avkastning. Det handlar om att slå marknaden utan att gissa. Sen är det bara att koppla av och låta marknaden göra jobbet.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

[1]Bl a H Markowitz, W Sharpe, E Fama, K French och R Banz. Fullständig referenslista på förfrågan.

[2]Småbolag är marknadens minsta bolag mätt som börsvärde, värdebolag är de bolag som har lägst börsvärde i förhållande till eget kapital, lönsamma bolag är bolag med högst EBITDA i förhållande till eget kapital.