Publicerades första gången 2019-09-04

Det händer att investerare under sin livstid erhåller ett större belopp att investera, exempelvis genom arv, gåva eller bolagsförsäljning. När skall man då göra investeringen? Är det rätt läge nu? Ska man vänta, ta allt på en gång eller lite i taget?

Att sätta kapitalet i arbete

När ett större belopp skall investeras kommer ofta frågan upp: NÄR ska jag investera? Den följs ofta upp med, ska jag investera allt på en gång eller lite i taget? Tumregeln i branschen är att investera lite i taget. Det känns helt enkelt bättre att ta lite i taget, marknaden kan ju falla. Många prognosmakare och rådgivare har egna förutsägelser om förväntad avkastning och om marknaden skall gå upp eller ned. Sanningen är att ingen vet, och även om en marknadssyn förefaller tvärsäker landar de flesta rådgivare i att det är bäst att sprida riskerna och investera successivt. Eftersom ingen vill ha missnöjda kunder tar rådgivare normalt det säkra före det osäkra, för både sig själv och investeraren. Hur ser det egentligen ut om man går till studier av när och hur man skall investera?

Vad säger studierna?

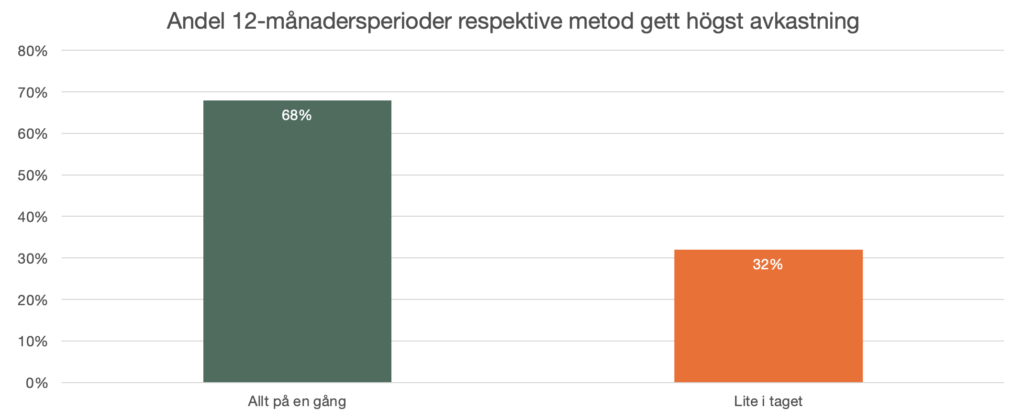

Efter att allokeringen är beslutad uppkommer frågan om när man skall investera. Det har gjorts åtskilliga studier om detta. Slutsatserna är samstämmiga. Att investera allt på en gång ger i majoriteten av fallen högre förväntad avkastning. En studie av Vanguard[1] simulerar olika utfall under perioden 1926-2015. Två strategier jämförs, dels att investera allt vid ett tillfälle, dels att investera en gång per månad under en 12-månadersperiod, vid förutbestämda tidpunkter. Det är viktigt att ha förutbestämda tidpunkter för investeringarna, s k systematisk strategi, då känslomässiga aspekter annars riskerar att ställa till det. Slutsatserna kan sammanfattas:

- I 68% av fallen är det bättre att investera allt på en gång, det har gett högre genomsnittlig avkastning.

- Att investera lite i taget (systematiskt) är en strategi som är tänkt att reducera risken inför en plötslig nedgång. Den strategin har dock gett en lägre avkastning i majoriteten av utfallen.

- Att investera systematiskt är förenat med en alternativkostnad. Den kan ses som priset för att en ängslig investerare alls skall förmå sig att komma in i marknaden.

Källa: Vanguard 2016. 1926-2015 rullande 12-månadersperioder, månadsvis rebalansering, aktier 60%, räntebärande 40%, S&P 500.

Studien visar även att allokeringen (fördelningen mellan aktier och räntebärande) inte har haft betydelse, att investera allt på en gång har alltid varit det bästa alternativet. Under perioden 1926-2015 har den genomsnittliga överavkastningen för att investera allt på en gång jämfört med lite i taget varit 2,4 procentenheter per år.

Varför är allt på en gång bättre?

Marknaderna går trendmässigt upp. Sedan 1926 har marknaden (S&P 500) givit positiv årsavkastning i 75% av fallen. Genom att exponera sitt kapital till (historiskt) uppåtgående marknader under längre tid erhålles högre avkastning.

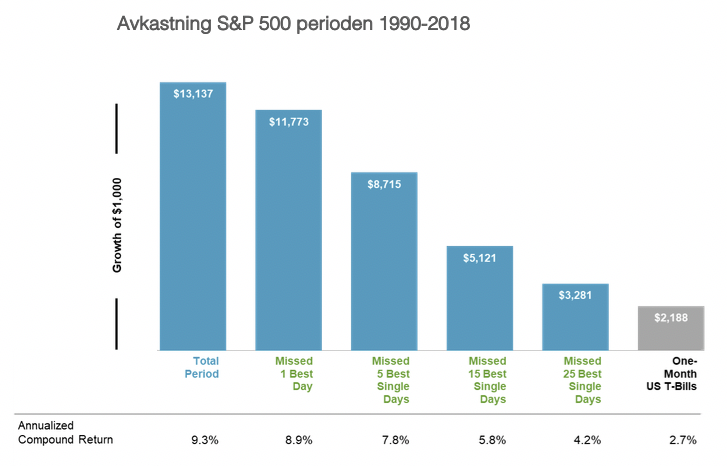

Det visar sig vara mycket svårt att försöka tajma marknaden. En anledning till detta är att en stor del av aktiemarknadens totalavkastning historiskt kommit under ett fåtal starka dagar. Ingen vet när dessa infaller. Det är alltså riskfyllt att försöka gissa hur marknaden skall gå, eftersom man riskerar missa dessa bra dagar. Bilden nedan visar att totalavkastningen per år blir 7,8% i genomsnitt under perioden om man missat de fem bästa börsdagarna. Det skall jämföras med 9,3% om man varit investerad hela perioden.

Källa: Dimensional Fund Advisors

Hantera känslorna

Man skall ha i åtanke att forskning visar att en förlust är dubbelt så kännbar emotionellt som en vinst av motsvarande belopp (läs mer om det här – Är du en bättre bilförare än genomsnittet?). Därför kan det vara klokt att anpassa sin investeringsstrategi efter hur emotionellt påverkbar man är. De som föredrar en systematisk strategi är sannolikt mindre intresserade av att allt på en gång i genomsnitt gett högre avkastning. Här blir istället det värsta utfallet intressant. Vanguards studie visar att i den sämsta tiondelen av portföljerna underpresterade allt på en gång en lite-i-taget-strategi med ca 8 procentenheter per år. I den bästa tiondelen däremot, överpresterade en allt-på-en-gång-strategi en lite-i-taget-strategi med hela 15 procentenheter per år. Så hög kan alltså alternativkostnaden vara för att inte investera allt på en gång. En systematisk strategi kan bidra till att begränsa känslan av ånger genom att ge kortsiktig riskbegränsning av större förluster vid en snabb börsnedgång. Väljer man att investera systematiskt bör man implementera strategin under, som längst, en 12-månadersperiod. Ju längre period, desto högre blir alternativkostnaden. Betänkt även att den befarade nedgången lika gärna kan komma direkt efter 12-månadersperioden. Det kan innebära lägre avkastning under 12-månadersperioden, för att man därefter ändå är med i nedgången. Ingen vet. På lång sikt visar historiska siffror dessutom att det inte spelar stor roll om man har investerat precis före ett börsfall eller efter – se graf här.

Slutsatser

’It’s not about timing the market, it’s about time in the market’. Studier visar att det lönar sig att investera allt kapital på en gång jämfört med en lite-i-taget-strategi. I genomsnitt har en sådan modell gett en överavkastning om 2,4 procentenheter per år. En lite-i-taget strategi kan bidra till att begränsa känslan av ånger genom att ge kortsiktig riskbegränsning av förluster vid ett snabbt börsfall, men har historiskt visat på lägre avkastning. Vår investeringsfilosofi utgår ifrån att du skall fokusera på det du kan kontrollera: strukturera portföljen efter din livssituation, diversifiera brett och håll koll på kostnaderna. Slutligen är det rationella beslutet, oavsett marknadsläge, att investera allt på en gång. Det emotionella beslutet kan ändå vara att ta lite i taget. Även om den strategin i genomsnitt har gett lägre avkastning, kan det vara en kostnad som är värd att ta för att kunna sova gott.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

[1] Vanguard 2016: ‘Invest now or temporarily hold your cash?’