Ursprungligen publicerad: 2018-02-22

Vi har tidigare skrivit om att det är svårt att få rätt i marknadstajming och många investerares mardröm är att investera sitt sparkapital precis före ett kraftigt börsfall. Hur ser då resultaten ut om man trots allt hade oturen att investera allt kapital vid olyckligt valda tidpunkter. Vi tittar på hur avkastningen varit om investeringarna gjordes vid IT-bubblan år 2000 samt vid finanskrisen 2007-2008. Är avkastningen så låg som man skulle kunna tro?

Kraftiga börsnedgångar

Det är alltid en risk med att investera. Många glömmer att det även är en risk att INTE investera, eftersom köpkraften långsamt urholkas av inflationen. Lösningen blir att allokera sitt kapital efter när man har behov av det, istället för att försöka tajma marknadens upp och nedgångar. Vi har analyserat hur utvecklingen varit om man investerat just före de två kraftigaste börsnedgångarna under de senaste 20 åren. Tabellen nedan visar utvecklingen för sverige- samt världsindex för de två nedgångsperioderna. Som mest föll sverigeindex med 71% och världsindex med 46% under dessa perioder.

Källa: DFA Returns 2.0. Sverigeindex baserat på MSCI Sweden Index, Världsindex baserat på MSCI AC World IMI Index Perioder Sverige: feb 2000-sep 2002 och maj 2007-jan 2009. Perioder Världen: mar 2000-sep 2002 och maj 2007-mar 2009.

Aktieportfölj och balanserad portfölj

Vi har för de båda perioderna tittat på data för två portföljer:

- Världsaktier: portfölj bestående av 100% aktier, mätt i svenska kronor

- Balanserad: portfölj bestående av 60% världsobligationer och 40% världsaktier, mätt i svenska kronor

Portföljerna är baserade på traditionella index som är viktade i förhållande till bolagens marknadsvärde och är omviktade halvårsvis för att bibehålla avsedd risknivå över tid.

Vår förvaltningsfilosofi innebär att vi överviktar små, lönsamma och ’billiga’1 bolag i aktiedelen över hela världen. För att få en jämförelse mellan en ren indexportfölj och vår förvaltningsfilosofi har vi även inkluderat en världsaktieportfölj och en balanserad portfölj baserad på vår modell.

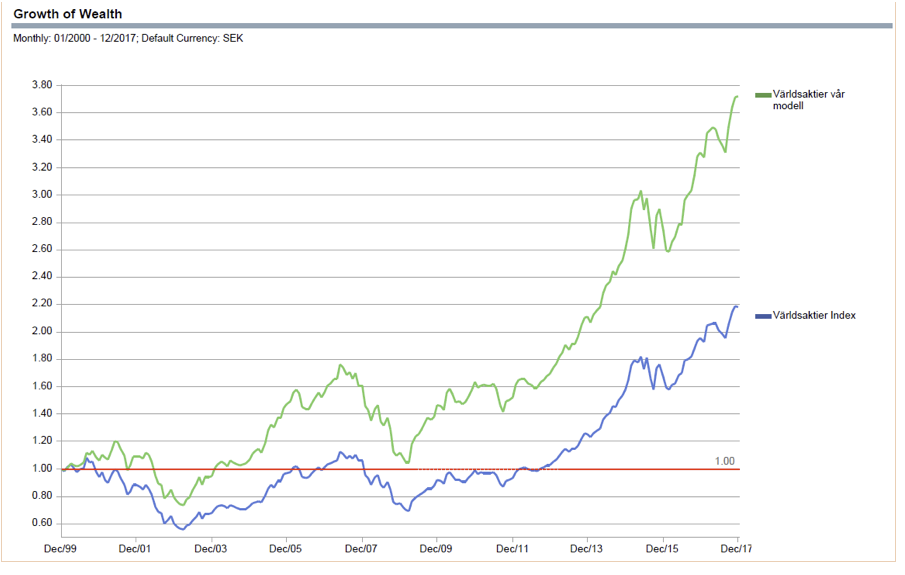

IT-bubblan (2000)

Vi antar att hela kapitalet investeras 1 januari år 2000, strax innan den absoluta toppen för IT- bubblan. Den första bilden nedan visar på utvecklingen för de rena aktieportföljerna t o m 2017. Det tog sex år innan kapitalet i Världsaktier Index återhämtat fallet efter IT kraschen, medan återhämtningen gick snabbare för Världsaktier enligt vår modell, ca fem år. Världsaktier Index och Världsaktier vår modell har gett en genomsnittlig årsavkastning om 4,4% respektive 7,6% t o m 2017.

Källa: DFA Returns 2.0. För information om portföljernas sammansättning, se fotnot.

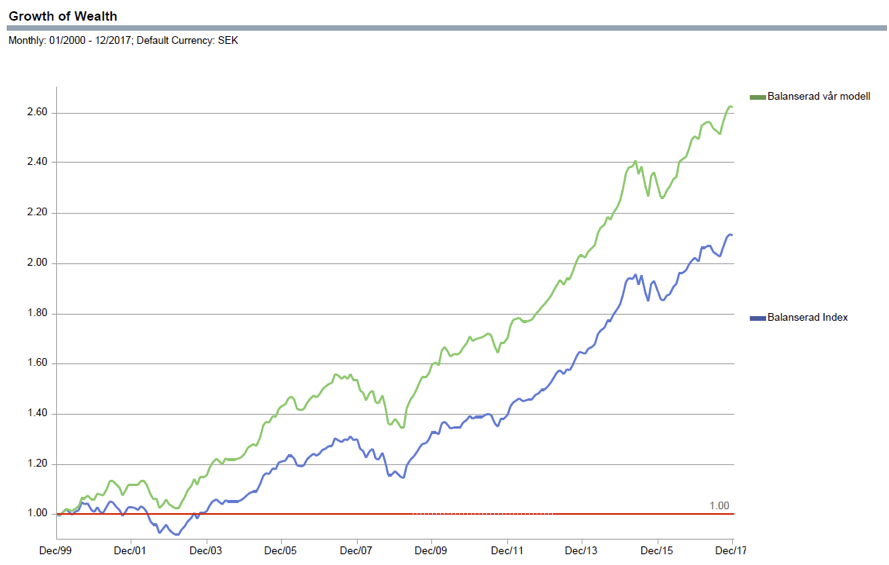

Den andra bilden nedan visar på utvecklingen för de balanserade portföljerna t o m 2017. Det tog ca fyra år innan kapitalet i Balanserad Index helt återhämtat fallet efter IT kraschen, medan Balanserad vår modell inte redovisade negativ avkastning under perioden. Balanserad Index och Balanserad vår modell visade en genomsnittlig årsavkastning om 4,2% respektive 5,5% t o m 2017.

Källa: DFA Returns 2.0. För information om portföljernas sammansättning, se fotnot.

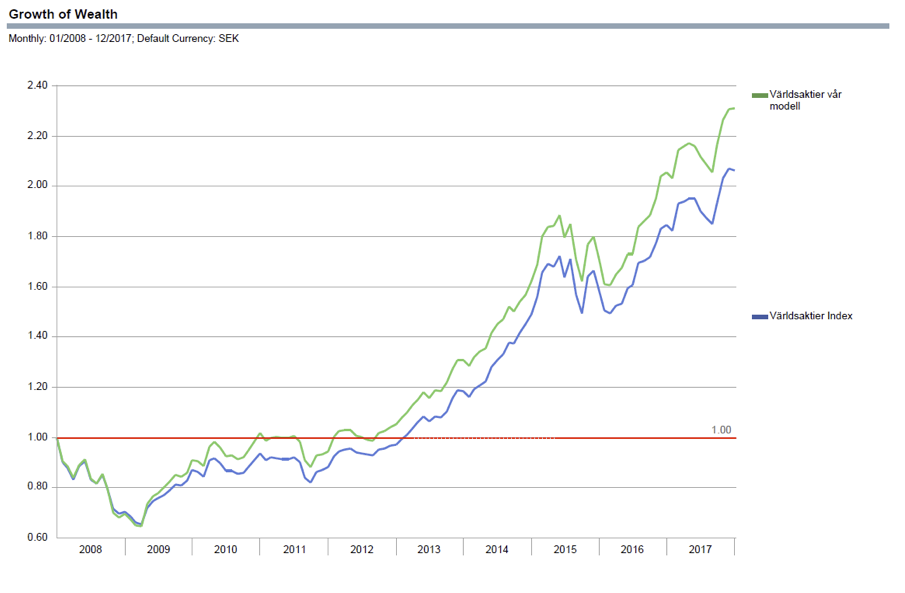

Finanskrisen 2007/8

Vi antar att kapitalet investeras 1 januari 2008, visserligen strax efter toppen i marknaden men väl före det mest dramatiska fallet under 2008. Den första bilden visar på utvecklingen för aktieportföljerna t o m 2017. Återhämtningen startade i mars 2009 och kapitalet var helt återhämtat efter ca 5 år för Världsaktier Index, medan det tog något kortare tid för Världsaktier vår modell. Genomsnittlig årsavkastning under hela perioden var 7,5% för Världsaktier Index och 8,7% för Världsaktier vår modell.

Källa: DFA Returns 2.0. För information om portföljernas sammansättning, se fotnot2.

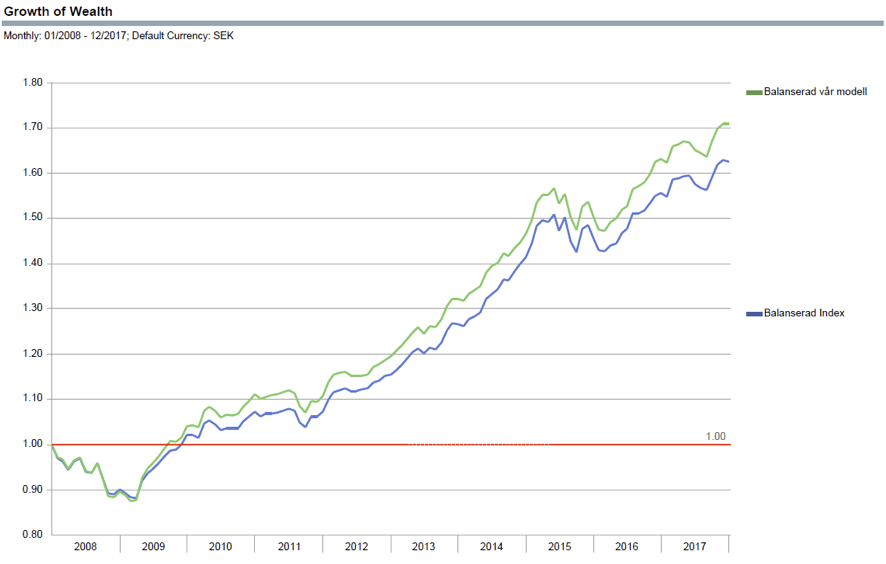

Den andra bilden visar de balanserade portföljerna. Båda portföljerna hade återhämtat sig efter ca. två år och Balanserad Index visade en genomsnittlig årsavkastning om 5,0% medan samma siffra för Balanserad vår modell var 5,5% per år t o m 2017.

Källa: DFA Returns 2.0. För information om portföljernas sammansättning, se fotnot.3

Alla kriser är olika

Varje kris är unik och detsamma gäller återhämtningar. Vid IT-kraschen var index överviktat högt värderade IT-bolag och det bidrog till att återhämtningen tog längre tid än för vår modell, som är överviktad små värdebolag. Under finanskrisen är skillnaden i återhämtningstid mindre, men avkastningen har varit högre för vår modell. Kraftigt sjunkande räntor efter finanskrisen har bidragit till att skillnaden i totalavkastning mellan Världsaktier och de balanserade portföljerna är förhållandevis begränsad. Vi har baserat exemplen på en global aktieexponering som har betydligt lägre risk än exempelvis den svenska börsen. En helt svensk allokering hade gett en högre avkastning över perioden, men med markant större svängningar.

Slutsatser

Att hitta rätt tidpunkt att investera sitt kapital är svårt. Även om man investerat vid olyckligt valda tidpunkter de senaste 20 åren, har man erhållit god avkastning om man haft tålamod och disciplin. Resultatet visar även att avkastningen och återhämtningstiden kan skilja sig markant mellan investering i index eller genom exempelvis den investeringsfilosofi vi förespråkar. Den kanske viktigaste slutsatsen är; genom att allokera sitt kapital efter när man har behov av det kan man erhålla god avkastning även över perioder med större börsnedgångar.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- S k värdebolag, bolag med lägst marknadsvärde i förhållande till eget kapital. ↩︎

- Världsaktier Index representeras av MSCI AC World IMI net return i SEK, Världsaktier Vår Modell representeras av Dimensional AC World core 2 Index net return i SEK. Världsobligationer representeras av 50/50 Citigroup wgb index hedged to SEK 1-5 år och Barclays global aggregate credit index hedged to SEK 1-5 år. ↩︎

- Världsaktier Index representeras av MSCI AC World IMI net return i SEK, Världsaktier Vår Modell representeras av Dimensional AC World core 2 Index net return i SEK. Världsobligationer representeras av 50/50 Citigroup wgb index hedged to SEK 1-5 år och Barclays global aggregate credit index hedged to SEK 1-5 år. ↩︎