Publicerad första gången 2017-04-24

Vår investeringsfilosofi utgår från etablerad vetenskaplig forskning och fyra faktorer som historiskt visat sig ge högre förväntad avkastning:

- Aktier ger högre förväntad avkastning än räntor

- Små bolag ger högre förväntad avkastning än stora bolag

- Värdebolag ger högre förväntad avkastning än tillväxtbolag

- Höglönsamma bolag ger högre förväntad avkastning än låglönsamma

Investeringsfilosofi för högre förväntad avkastning

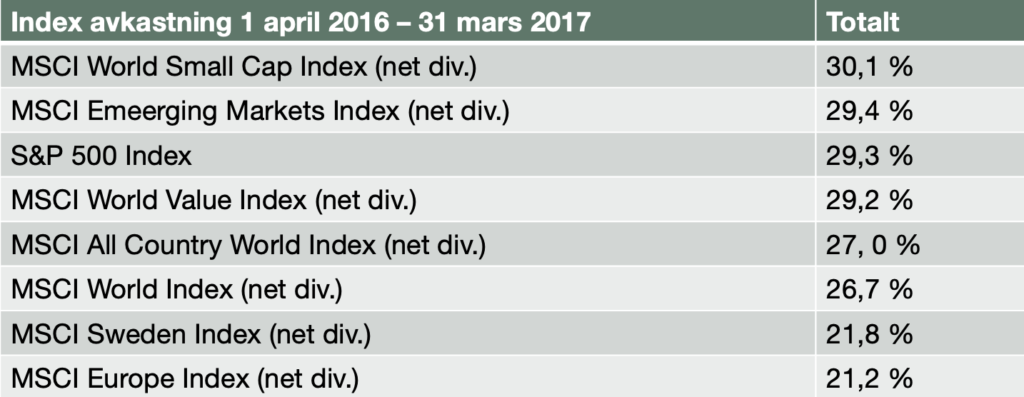

Ovanstående faktorer uppträder långt ifrån varje dag, vecka, månad eller ens år. Under vissa perioder kan t ex räntor gå bättre än aktier eller stora bolag bättre än små, etc. Det enda vi vet är att de fyra faktorerna har en högre förväntad avkastning över tid och dyker upp med ojämna mellanrum. Det är sällan de förekommer samtidigt, varför vi väljer att hålla exponering mot alla faktorer hela tiden. Genom att låta faktorerna arbeta för oss skapar vi bästa förutsättningar för överavkastning på sikt. Hur har då olika typer av aktieindex presterat under det senaste året? Tabellen nedan visar att både småbolag och värdebolag presterat bra jämfört med världsindex den senaste 12-månadersperioden.

Småbolagseffekten

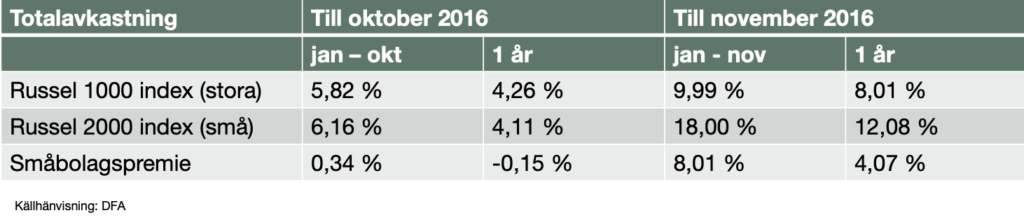

Under dagarna efter presidentvalet i USA i höstas noterade småbolag högre avkastning än stora bolag. Det illustrerar hur vissa faktorer för förväntad avkastning kan uppträda plötsligt och oväntat och vara betydande. Som vi tidigare berättat finns det över en miljon olika index. Ett sätt att mäta utvecklingen mellan små och stora bolag på den amerikanska marknaden är att se på skillnaden mellan Russell 2000 Index (små bolag) och Russell 1000 Index (stora bolag).

Om vi tar mätpunkten 31 oktober 2016, kan vi (tabell ovan) se att småbolagspremien endast var 0,34% från 1 januari 2016, och -0,15% för ettårsperioden. Flyttar vi mätpunkten en månad till 30 november (efter amerikanska valet), så ser det annorlunda ut. Då är småbolagspremien 8,01% respektive 4,07% för ettårsperioden. Är du aktiv i din förvaltning och försöker tajma dessa prisrörelser, är risken hög att du missar effekterna. När faktorerna skall dyka upp går inte att förutsäga, men plötsligt händer det och då gäller det att du är där. Historien visar att den investeringsfilosofi vi förespråkar har genererat ca 1-2 procentenheters överavkastning om året i genomsnitt över tid.

Slutsatser

Diversifiera brett inom alla branscher och regioner, strukturera portföljen med övervikt i små, lönsamma och billiga bolag, men framför allt, var disciplinerad. Faktorer för högre förväntad avkastning dyker upp under oförutsägbara perioder. Därför eftersträvar vi konstant exponering mot samtliga faktorer. Med en sådan investeringsfilosofi har du alla förutsättningar att få högre avkastning än marknaden på sikt.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.