Ursprungligen publicerad: 2017-09-01

Ränteläget i världen är historiskt sett mycket lågt och de flesta bedömare anser att det härifrån bara kan gå åt ett håll. Detta skulle också innebära att innehavare av obligationer förlorar pengar. Eller?

Låga räntenivåer

Alltsedan finanskrisens start för tio år sedan har centralbanker världen över stimulerat ekonomin genom räntesänkningar och extraordinära stödköp av obligationer för att hålla räntenivåerna nere. Världsekonomin förefaller nu stå inför en synkroniserad återhämtning och uppgång. Många investerare frågar sig vad som kommer att hända med deras portföljer när och om centralbankerna i de utvecklade ekonomierna börjar återställa räntorna till mer normala nivåer.

Bör man äga obligationer idag?

Avkastningen på en obligation beräknas som inversen av dess pris. Det innebär att om räntan, och därmed avkastningskravet, går upp, så faller obligationens marknadspris. Så om räntorna bara kan gå upp från dagens låga nivåer, varför skall man då överhuvudtaget äga obligationer? Problemet med resonemanget att obligationers värde faller då räntan går upp är att det inte nödvändigtvis stämmer. Det rätta påståendet är, att då räntan går upp så faller obligationens pris på kort sikt. Investeraren kommer ändå få den ursprungliga avkastningen om obligationen behålls till förfall, och alltså inte få en förlust. För räntefonder kan samma sak gälla, då obligationer som förfaller successivt kan omplaceras till högre avkastning i takt med att räntorna stiger.

Utöver resonemanget ovan finns några viktiga aspekter att ta hänsyn till:

- Det är mycket svårt att förutspå ränteutvecklingen. Flertalet studier visar att de flesta prognosbaserade ränteförvaltare ej lyckas slå sina jämförelseindex på lång sikt.1

- Det finns ingen naturlag som säger att inflation och räntor skall hålla en viss nivå över tid. Se exempelvis på Japan, där räntenivåerna varit nära noll under nästan 20 års tid.

- Obligationer beter sig annorlunda mot aktier. Oavsett vad som händer med räntenivåerna finns det alltså en riskspridningsfördel av att ha obligationer i sin portfölj.

- Det är inte garanterat, baserat på historisk data, att obligationer med lång löptid kommer att prestera sämre än kortare obligationer under perioder med räntehöjningar (se nedan).

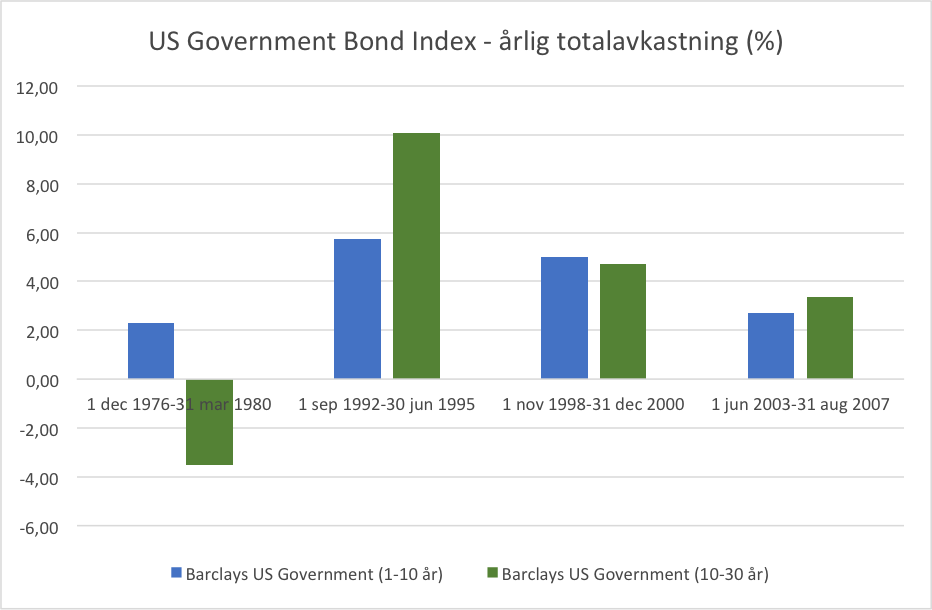

Utveckling under perioder av höjda räntor

En studie2 som sträcker sig över fyra perioder med stigande räntenivåer i USA sedan 1976 undersöker dels avkastningen för index för statsobligationer, dels avkastningen fördelat på löptider under perioderna. Studien visar på några intressanta slutsatser:

- Sju av åtta staplar i diagrammet visar på positiv avkastning, vilket motsäger den allmänna uppfattningen att obligationer ger negativ avkastning under ränteuppgångar.

- Under två av de fyra perioderna presterade långa statsobligationer (10-30 år, gröna) bättre än korta (1-10 år, blåa).

Källa: Dimensional Fund Advisors, November 2013. För att inkluderas i studien skall perioden vara minst 12 månader och ränteökningen vara som lägst 1,5%-enheter.

Slutsatser

En uppgång i räntan innebär en nedgång i obligationers värde på kort sikt. På längre sikt däremot, innebär en ränteuppgång inte nödvändigtvis förluster i obligationsportföljer. Höjda räntor kan även påverka obligationer med olika löptider på varierande sätt. Obligationer, av varierande typer, löptider och länder, spelar därför en viktig roll i portföljen genom diversifiering, oavsett var i räntecykeln vi befinner oss. Genom att bygga sin portfölj efter vetenskapen, med syfte att nå uppsatta mål, ökar sannolikheten att bli framgångsrik med sina långsiktiga investeringar. En väldiversifierad robust portfölj låter dig fokusera på det du värdesätter mest.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.