Ursprungligen publicerad: 2017-08-22

Flertalet studier visar att förändringar i räntenivåer är oförutsägbara1. Vi behöver bara gå till den svenska riksbankens egna prognoser om räntekurvan för att få exempel på detta. Räntenivå och obligationspriser, precis som alla priser i likvida marknader, är ett resultat av marknadens aktörers sammanvägda förväntningar om framtiden. Om räntans rörelser inte går att förutspå, kan man ändå säga något om hur aktiemarknadens avkastning samvarierar med räntemarknadens upp- och nedgångar?

Aktiekurser och räntor

Det är en allmän uppfattning på marknaden att aktiepriser reagerar på förändringar i räntenivåer. Om det stämmer, på vilket sätt rör sig då aktiekurserna? Det beror på, är det enkla svaret. En akties pris beror på många olika variabler. En är vad bolagets substansvärde, eller eget kapital, är. En annan är vad investerare förväntar sig att få för avkastning genom att äga aktien och vilken diskonteringsränta de använder på dessa förväntningar. När marknadsräntan går upp, kan investerarens avkastningskrav gå upp (diskonteringsräntan), vilket leder till ett lägre aktiepris. Men det är inte hela bilden. Räntan kanske har gått upp för att tillväxten är mycket stark och det kan i sin tur påverka bolagets framtidsutsikter. Det kan innebära att negativa konsekvenser av höjd diskonteringsränta uppvägs av positiva vinstutsikter för bolaget. Det blir alltså den sammantagna effekten som kommer att återspeglas i aktiepriset.

Vad säger empirin?

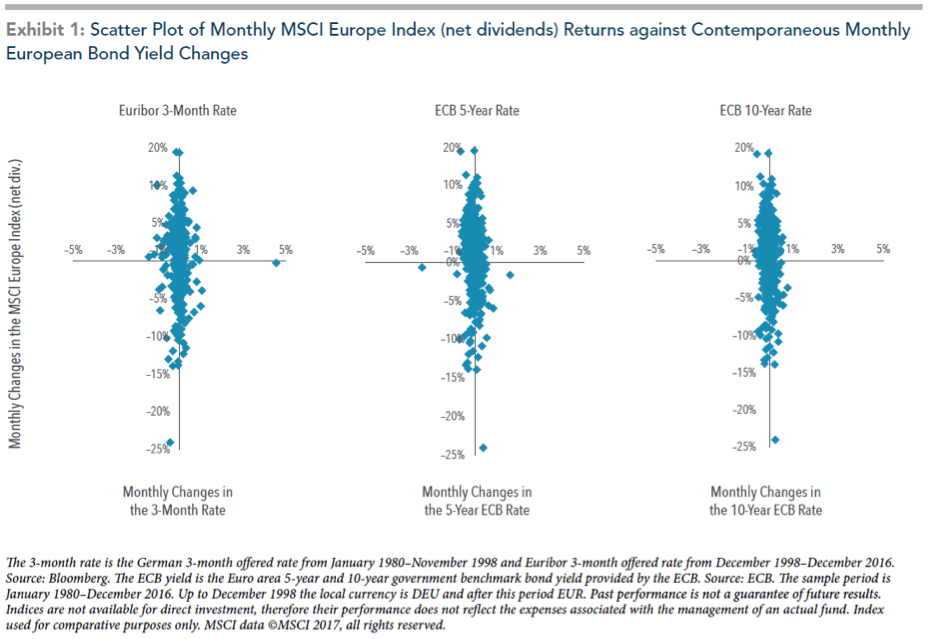

För att undersöka hur räntor och aktieavkastning samvarierar ser vi på månadsdata för perioden 1980-20162. Aktieavkastning beräknas genom förändringar i Europaindex medan ränteförändringar baseras på Europeiska centralbankens (ECB) obligationsräntor för olika löptider (tremånaders, 5-års och 10-års). Bilden nedan visar att det inte finns ett klart samband mellan hur aktiepriserna rör sig i förhållande till förändringar i räntan. Under månader då tremånadersräntan gick upp, varierade aktieavkastningen mellan så lågt som -12,3 % och så högt som +11,0 %. Samma stora variationer gäller för ECBs 5- och 10-årsräntor. Även en mer detaljerad analys av resultaten visar att det är för mycket brus för att kunna dra slutsatsen att aktieavkastningen samvarierar med ränterörelserna under perioden.

Källa: ’Interest Rates and Equity Returns’, DFA, Juli 2017

Slutsatser

I teorin bör en akties pris gå ned om räntan, eller avkastningskravet, går upp, allt annat lika. Problement är att allt annat inte är lika, utan förutsättningarna är under konstant förändring. Det blir därmed mycket svårt att basera sin strategi för aktieinvesteringar på förutsägelser om räntor i framtiden. Genom att bygga sin portfölj efter vetenskapen, med syfte att nå uppsatta mål, är det lättare att motstå bruset när det blir oroligt på finansmarknaderna. Det ökar sannolikheten att bli framgångsrik med sina långsiktiga investeringar. En väldiversifierad robust portfölj låter dig fokusera på det du värdesätter mest.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.