Ursprungligen publicerad 2019-04-03

En nyligen lanserad film, ’Free Solo’, följer en friklättrares väg till toppen av en ökänt svår klippa i Yosemite National Park, El Capitan1 . Risken klättraren tar är binär, antingen når han toppen, eller så faller han mot en säker död. Allt medan kameran går. Risker i finansbranschen kan även de vara binära, även om utgången sällan är lika dramatisk. Hur skall man se på risk när man investerar?

Traditionella riskbegrepp

Inom finansbranschen förekommer en uppsjö av olika risker. Några risk-kategorier är t ex kreditrisk, motpartsrisk, likviditetsrisk, valutarisk, koncentrationsrisk eller operativ risk. Generellt kan risk definieras som sannolikheten att den faktiska avkastningen på en investering blir lägre än den förväntade avkastningen. Inom kapitalförvaltning generellt och fondförvaltning specifikt är volatilitet det mått på risk som är allmänt vedertaget. Grundantagandet är att risk och avkastning hänger ihop. Volatiliteten, eller standardavvikelsen, beräknas utifrån hur mycket avkastningen varierar, eller svänger, i förhållande till ett medelvärde. Ju mera ett pris på en tillgång svänger, desto högre risk anses tillgången ha, men det innebär även större möjlighet till högre avkastning.

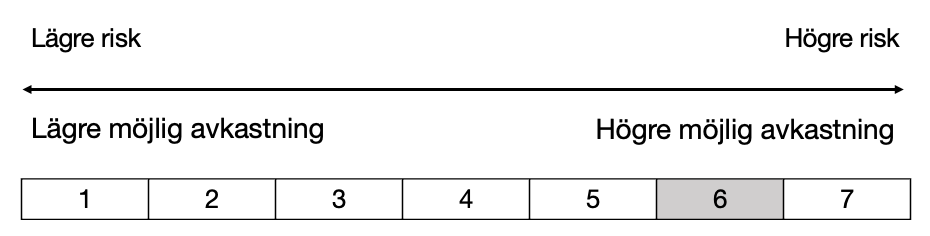

Fondbolagens förening2 utfärdar vägledning för hur risk skall presenteras gällande fonder och förvaltning. Den standardiserade riskskalan är mellan 1 och 7, där 1 är låg risk och 7 är hög risk (se nedan).

Bild 1: Fondbolagens förenings Placeringsindikator

Denna skala är knuten till volatiliteten på tillgångens pris. För kategori 1 skall standardavvikelsen vara i spannet 0-0,5% på årsbasis3, medan standardavvikelsen för kategori 7 skall vara 25% eller högre. Ett brett index för Stockholmsbörsen skulle falla i kategori 6, medan ett brett världsindex skulle vara närmare 5. Det går att beräkna hur mycket en tillgångs pris kommer att variera givet vissa förutsättningar.

Exempel:

Om en investering har en förväntad årsavkastning om 10%, med en risk (mätt som standardavvikelse) på 20%, betyder det att priset på investeringen kommer att röra sig +/- 20 procentenheter i förhållande till den förväntade avkastningen på 10%. Det innebär ett spann från +30% till -10%. Sannolikheten för detta är dock bara 68%4. Vill man ha högre sannolikhet, 95%, måste vi öka till två standardavvikelser. Detta ger intervallet +50% till -30% och är ett realistiskt scenario för hur mycket exempelvis en aktiefond skulle kunna svänga under ett enskilt år.

Tabell 1: Förväntad avkastning, risk och sannolikhet

Det finns svagheter med detta sätt att se på risk. För det första beräknas volatiliteten på historiska siffror och vi vet att historiken inte är någon garanti för framtiden. För det andra, om risken endast är en svängning, räcker det med att vänta på att svängingen är positiv innan man säljer. Därför är investeringshorisonten, d.v.s. när kapitalet skall användas, en grundläggande parameter för risk och allokering. Risken är ju att man måste sälja när tillgångens värde gått ned kraftigt. Men volatiliteten säger inget om att en tillgångs värde faktiskt kan gå ned till noll. Likt en bersklättrare som faller till sin död, så kan kapitalet gå helt förlorat. Bör man se på risk på ett annat sätt än främst volatilitet?

Risken att förlora kapital permanent

Vi anser att den viktiga risken att fokusera på är risken att förlora sitt kapital permanent. Har du rätt allokering spelar det ju ingen roll om investeringen svänger, så länge kapitalet inte går helt förlorat. Vi ser i huvudsak fyra sätt att förlora kapital permanent5:

- Att investera i fel företag. Bolaget kan gå i konkurs.

- Att investera i fel bransch. Branscher kan få specifika svårigheter, som IT-bubblan år 2000.

- Att investera i fel land. Det har hänt några gånger de senaste 100 åren att ett lands aktiemarknad gått ned till noll.6

- Fel beteende. Att agera fel och försöka tajma marknaden.

De tre första punkterna kan hanteras genom att diversifiera mycket brett över alla typer av bolag, branscher och regioner. Våra studier7 visar dessutom att ju fler bolag ett index innehåller, desto högre har avkastningen generellt varit över tid, och till lägre risk. Detta är delvis beroende på småbolagseffekten8.

Hur hanteras då ett felaktigt beteende? Åtskilliga studier9 visar på svårigheterna att lyckas med att tajma marknadens svängningar. Istället för att skapa mervärde, är risken hög att missa den avkastning som tillgånsslaget genererar över tid. Vår filosofi innebär att man håller sig till en förutbestämd allokering och risknivå, tillämpar disciplinerad rebalansering och inte spekulerar i marknadens upp- och nedgångar.

Slutsatser

Finansbranschens standardmått på risk inom förvaltning är volatilitet. Det är ett mått på hur mycket en tillgångs pris svänger runt ett medelvärde. Vi anser att en viktigare aspekt på risk, snarare än att bara se på svängningarna, är risken att förlora kapital permanent. Denna risk kan hanteras dels genom bred riskspridning över alla bolag, branscher och regioner, dels med en disciplinerad strategi för rebalansering. Marknadens oundvikliga svängningar och perioder av turbulens kan hanteras genom att man har en plan för när kapitalet behövs, och att allokeringen speglar den individuella livssituationen. På så sätt kan man undvika den binära risken som klättraren tog sig an på El Capitan.

Med vänliga hälsningar

Göran Ivemark & Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

- Free Solo, Alex Honnold 2019 ↩︎

- Baserat på rekommendationer från ESMA (European Securities and Markets Authority) ↩︎

- Volatilitet beräknat på årstakt på månadsvisa avkastningssiffror för tillgången under de senaste fem åren enligt ESMAs bindande tekniska standarder för hur placeringsindikatorn skall beräknas. ↩︎

- Baserat på normalfördelningen och 1x standardavvikelsen. ↩︎

- Utöver systemrisker, bedrägerier etc. ↩︎

- T.ex. S:t Petersburg 1917, Shanghai Stock Exchange 1949 ↩︎

- Över en miljon index… ↩︎

- Små bolag har historiskt visat på högre avkastning än stora bolag. ↩︎

- Kan man tajma marknaden? ↩︎