Publicerades första gången 2020-01-24

Sparare och investerare som har sin huvudsakliga bas i svenska kronor ställs inför frågan om valutaexponering. Genom att enbart investera i svenska aktier blir valutarisken främst indirekt via de olika bolagens internationella närvaro. Däremot blir diversifieringen, riskspridningen, då låg. Väljer man istället att diversifiera globalt exponeras portföljen både direkt och indirekt mot den svenska kronans variationer i förhållande till andra valutor. Hur bör man förhålla sig till dessa valutasvängningar?

Lite kronhistorik

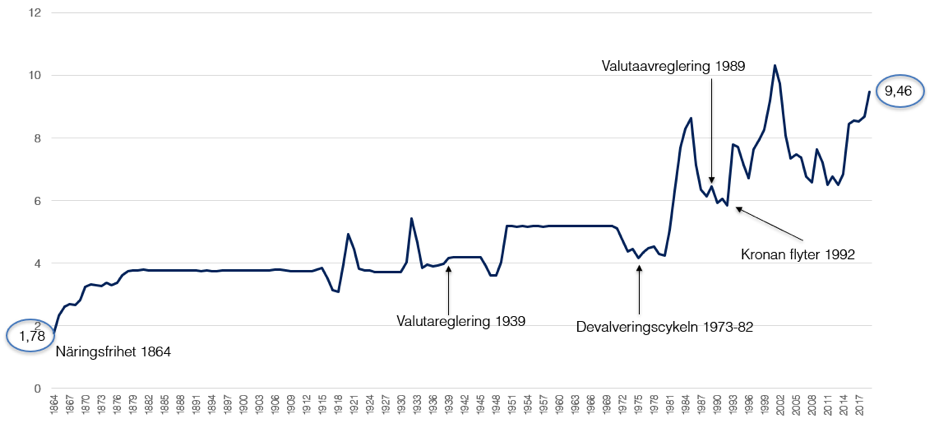

Den svenska ekonomin har långt tillbaka varit beroende av export och internationell handel. Det talas ofta om Sverige som en liten, öppen och exportberoende ekonomi, men faktum är att sveriges ekonomi och kapitalmarknad under lång tid varit hårt reglerad. Fullständig näringsfrihet infördes i Sverige 1864 och samma år kostade den amerikanska dollarn 1,78 riksdaler (kronan infördes 1873). Från denna toppnivå har kronans värde gentemot den amerikanska dollarn försvagats, för att nå en bottennivå år 2001 på ca 10,90kr/USD, inte så långt ifrån dagens nivåer om ca 9,50.

Bild 1: Svenska kronan mot USD 1864-2019, årsgenomsnitt

Källa: www.historia.se samt Sveriges Riksbank.

Bilden visar att kronans värde hållits konstant under långa perioder, genom valutareglering eller fixering vid andra valutor eller valutakursindex. Den senaste perioden av reglering startade inför krigsutbrottet år 1939 och avskaffades helt så sent som 1989. Sveriges ekonomi hade under efterkrigstiden en mycket gynnsam utveckling. Under denna period av tillväxt var även växelkursförändringarna relativt begränsade. Sedan början av 1970-talet har dock svensk ekonomi befunnit sig i en lång period av relativ tillbakagång i förhållande till många länder i omvärlden. Sveriges ekonomi har upplevt kraftiga svängningar och här har samspelet mellan växelkursförändringar och den inhemska ekonomin spelat en viktig roll. En av orsakerna till utvecklingen är att Sverige sedan början av 1970-talet hade en inflationsdrivande löneutveckling jämfört med viktiga konkurrentländer. Höjda löner och priser ledde till försämrad konkurrenskraft som tvingade fram en serie devalveringar av den svenska kronan. Den mest omtalade devalveringen skedde 1982 då kronans värde skrevs ned med 16%. Devalveringarna ledde till överhettning som i sin tur ledde till kostnadskris och nya devalveringar. Underliggande strukturella problem för ökad konkurrenskraft åtgärdades inte. En fastighets- och finansbubbla utvecklades i slutet av 1980-talet och sammanföll med ett gradvis avskaffande av valutaregleringen. Samtidigt knöt Riksbanken den svenska kronan till valutaenheten ECU (föregångaren till Euro).

Kronan flyter sedan 1992

Den svenska valutaregleringen avskaffas 1989 och först då blir det fritt för svenska investerare att obehindrat köpa utländska aktier eller för utländska investerare att köpa svenska aktier och obligationer. Tidigare hade restriktioner som t ex switch-rätt[1]och bundna och fria aktieklasser påverkat prisättning av såväl noterade bolags aktier som valuta. Fastighets- och finansbubblan spricker 1990/91, och i spåren av den ökar dramatiken på de europeiska valuta- och finansmarknaderna. Riksbanken försöker försvara kronans värde med den berömda 500%-iga räntenivån 1992, men den 19 november 1992 tvingas Riksbanken släppa kronan fri. Kronans värde föll snabbt mot de större valutorna. Ytterligare en kraftig devalvering av valutan, således. Sedan valutaavregleringen har utvecklingen för kronan varit volatil (bild 2 nedan), både jämfört med USD och Riksbankens KIX-kronindex[2].

Bild 2 – Svenska kronan mot USD, Index, 1990-2019

Källa: DFA Returns, Sveriges Riksbank. Index nov 1990=1, Fallande kurva visar på svag SEK, ökande kurva visar på stark SEK

Den viktiga slutsatsen av bakgrunden är, att prissättningen av den svenska kronan har varit marknadsmässig endast under en begränsad tid. En analys av kronans utveckling i kombination med börsen blir därför relevant främst för tiden efter avskaffandet av valutaregleringen, från 1990. Utvecklingen för kronan framöver är omöjlig att förutspå, men låt oss se om några historiska samband mellan börsutveckling och valuta finns. Vi fokuserar på sambandet mellan kronan och USD eftersom utvecklingen sedan 1990-talet för KIX-kronindex och SEK/USD är mycket likartad.

Lite börshistorik

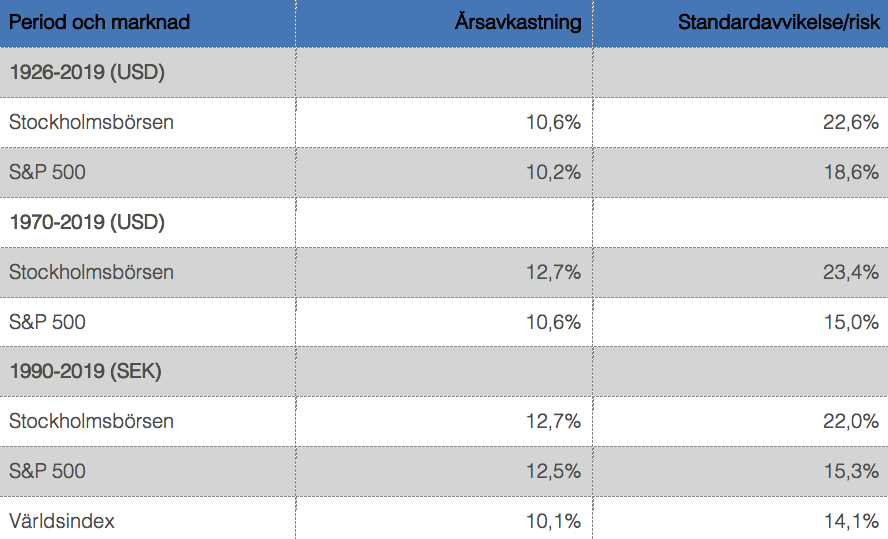

En allmänt rådande uppfattning är att svenska bolag och svensk börsutveckling gynnats av en svag krona och flertalet återkommande devalveringar. Visserligen borde en stark krona ha framtvingat nödvändiga strukturreformer och effektiviseringar i svenskt näringsliv, men en stark valuta antogs även vara dålig för börsutvecklingen. Under stora delar av 1970- och 80-talen utvecklades Stockholmsbörsen starkt. Sveriges ekonomi har varit cyklisk med hög exponering till exempelvis skogsindustri, råvaror och fordonsindustrin. Den goda börsutvecklingen under perioden kan mycket väl delvis förklaras av den gradvisa liberaliseringen av kapitalmarknaden, såväl som av svag valuta. Ser vi på mycket långa tidsserier av jämförbar data, 1926-2019, har stockholmsbörsen gett en genomsnittlig årlig avkastning om 10,6% jämfört med USA (S&P 500) som gett 10,2%. Tabellen nedan visar att avkastningen dock kommit till högre risk (mätt som standardavvikelse). Avkastningsdifferensen mot den amerikanska börsen var högre under 1970-80 talen, men har minskat sedan valutaavregleringen 1989. Slutsatsen är att svensk börsutveckling varit god, men till hög risk jämfört med S&P 500 och Världsindex. Läs mer om hur vi ser på risk här.

Tabell 1 – Börsutveckling och risk

Källa: DFA Returns, Fondbolagens Förening, Sveriges Riksbank. Årsavkastning i genomsnitt, inklusive utdelningar brutto, Världsindex är inklusive tillväxtmarknader, Stockholmsbörsen är motsv SIXRX (1926-2019) samt MSCI (1970/90-2019).

Hur ser sambanden mellan valuta och börs ut?

Vi kan konstatera att den svenska kronan trendmässigt har försvagats under lång tid. Under samma tid har den svenska börsen levererat en avkastning överstigande världsindex och S&P 500 index, men till hög risk. Stämmer det att en svag valuta gynnar börsen på kort och lång sikt? Vi undersöker några samband (ovetenskaplig metod) mellan kronans relation mot USD och Stockholmsbörsens utveckling med start 1990, efter valutaavregleringen:

- Har valutans styrka respektive svaghet mot USD något samband med börsriktningen absolut sett? Alltså går svenska börsen upp/ned när kronan är svag eller tvärtom?

- Har valutans styrka respektive svaghet mot USD något samband med börsriktningen relativt sett, jämfört med världsindex?

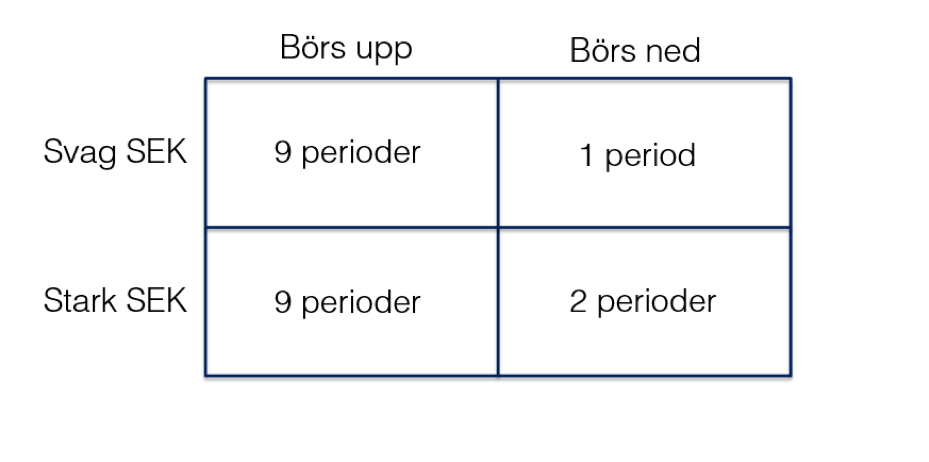

Vi har helt enkelt valt 22 perioder av kronförstärkning respektive kronförsvagning mot USD mellan 1990 och 2019 och analyserat hur börsutvecklingen varit under samma perioder (i SEK). Resultatet framgår i bilderna nedan.

Bild 3 – Stockholmsbörsens riktning under perioder av stark resp svag SEK vs USD

Källa: DFA Returns, Max Matthiessen. Notera: under 1 period av de 22 var börsen oförändrad

Vår enkla analys visar att det inte spelar någon roll om kronan stärks eller försvagas mot USD, börsen har gått upp i en klar majoritet av perioderna ändå.

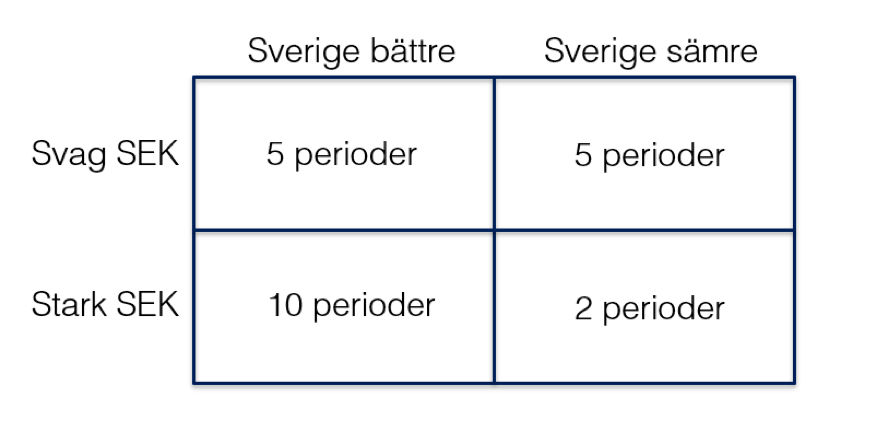

Hur ser det då ut för den svenska börsutvecklingen relativt utlandet? Resultatet nedan är motsägelsefullt om man jämför med de mycket långa tidsserierna då en svag SEK gett högre relativ avkastning. Vår analys pekar på att den svenska börsen gått bättre än världsindex i hälften av fallen då SEK varit svag, och sämre än världsindex i hälften. Däremot har den svenska börsen presterat relativt bättre än världsindex under perioder av kronförstärkning. Riktningen på börsutvecklingen i världen och Sverige har varit densamma, men Sverige har då relativt gått starkare.

Bild 4 – Stockholmsbörsens relativa riktning under perioder av stark resp svag SEK vs USD

Källa: DFA Returns, Max Matthiessen. Stockholmsbörsens riktning relativt världsindex

Vilka slutsatser skall vi dra av denna analys? Om man vet att den svenska kronan står inför en kraftig förstärkning relativt USD bör man alltså övervikta svenska aktier relativt världsaktier. I en sådan strategi uppkommer några problem:

- Det går ej att förutsäga när valutan skall stärkas eller försvagas

- Om man ökar vikten i Sverige relativt Världen, när skall man då vända denna strategi till övervikt Världen? Vid en försvagning av SEK visar ju vår analys att det är 50/50 om Sverige går bättre eller sämre än Världen.

- Slutligen, om man väljer att bara ligga kvar överviktad Sverige, då blir man sittande med mycket hög risk i sin aktieportfölj.

Vi har även analyserat hur den relativa börsutvecklingen varit perioden kring den slutliga devalveringen av svenska kronan när den släpptes fri i november 1992. Detta visar att även om de kortsiktiga svängningarna avviker mätt i samma valuta, så blir totalavkastningen sett över en något längre period (ca 12 månader) densamma för Världsindex, USA- och Sverigeindex mätt i SEK respektive USD. Valutakurs- och börsrörelserna jämnar helt enkelt ut sig med tiden, och den avgörande faktorn sammantaget blir vilken risk (volatilitet) marknaden har och om du får betalt för den risken. Det bör påpekas att den svenska kronan historiskt varit kriskänslig, dvs att vid internationella kriser försvagas kronan regelmässigt. Det kan få negativa effekter på en icke-diversifierad aktieportfölj.

Slutsatser

Den svenska valutan har en mycket kort historik som fritt prissatt tillgång. Långsiktigt har kronan sett en trendmässig försvagning gentemot både USD och Riksbankens valutaindex. Det finns mycket svaga samband mellan den svenska kronans relativa styrka mot USD och utvecklingen för Stockholmsbörsen på lång sikt. Kortsiktigt kan Stockholmsbörsen överprestera världsindex då kronan stärks kraftigt, men svårigheten att veta när det ska ske gör det omöjligt att tillämpa i praktiken. Istället för att bry sig om valutan, fokusera på portföljens diversifiering, struktur och allokering. Genom att kombinera innehav av svenska och internationella aktier kan man skapa en portfölj som ger högre riskjusterad avkastning än en ren svensk aktieportfölj.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet.

[1]Svenska investerare kunde bara köpa utländska värdepapper genom att köpa dem från utländska investerare, normalt till en premie, ’switchpremie’, som kunde vara mycket hög. Dessutom fanns det bundna och fria aktieklasser för svenska aktier noterade på börsen. Endast fria aktier kunde säljas till utländska investerare och skillnaden i prissättningen mellan klasserna kunde tidvis vara mycket stor.

[2]Utvecklingen mot en korg av 32 valutor viktiga för Sveriges handel.