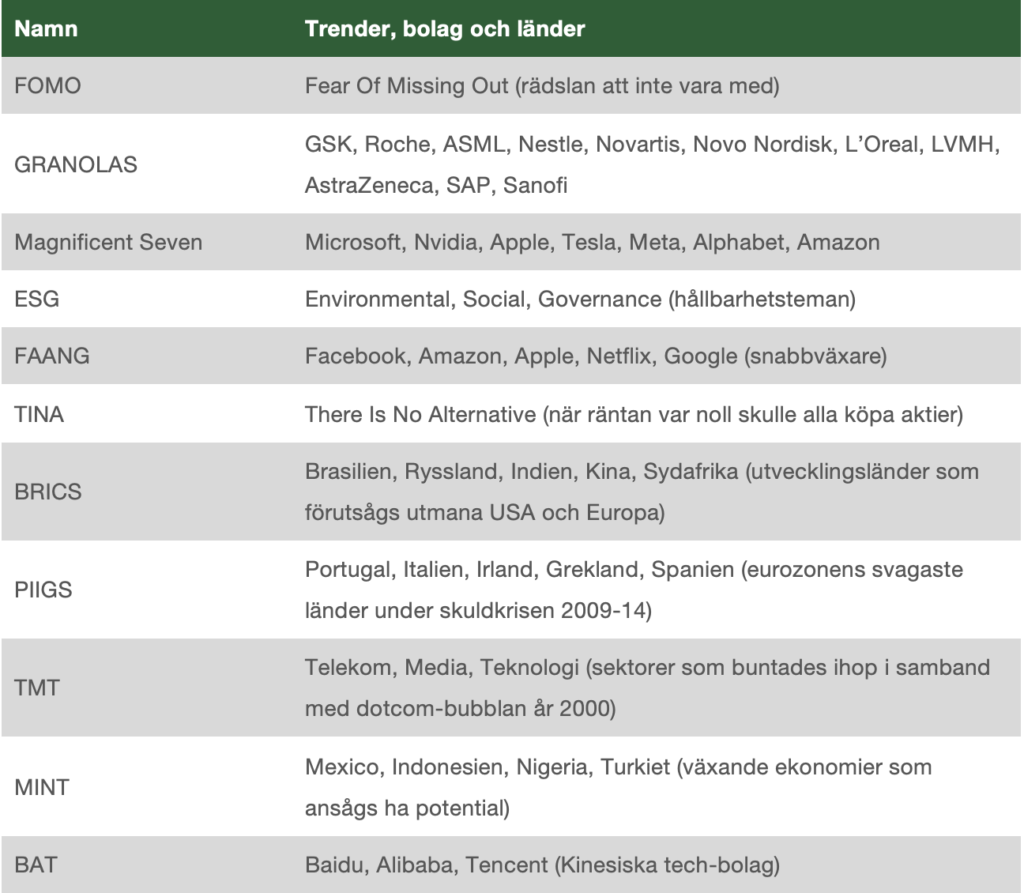

Nyligen lanserades ytterligare en akronym i investeringsvärlden, nämligen ’Granolas’. Termen skall vara Europas svar på USA:s ’The Magnificent Seven’, de stora tech-bolag som drivit upp marknaden kraftigt det senaste året. Historien är full av olika teman och trender avseende investeringar och det är lätt för en placerare att drabbas av FOMO – Fear Of Missing Out. Kan det löna sig att följa dessa trender? Vilken avkastning får den genomsnittlige investeraren som väljer placeringar med specifika teman eller som försöker tajma marknaden?

Marknaden för nya index och ETF:er ökar kraftigt

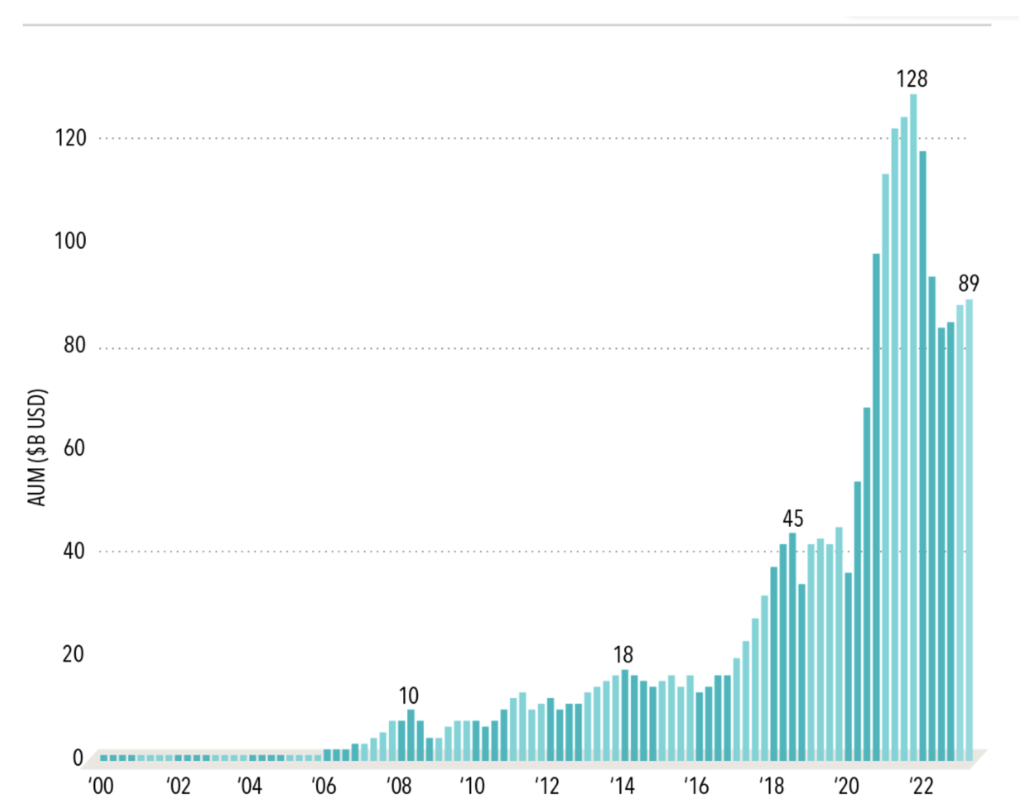

Det finns idag totalt över tre miljoner olika index för finansiella instrument[1]. Antalet fortsätter att växa och överstiger med råge det totala antal noterade bolag som existerar globalt. Behovet för så många olika index är begränsat, men ökningen reflekterar efterfrågan på alltmer nischade produkter i marknaden. Denna efterfrågan drivs till viss del av spekulationshugade investerare, men kanske främst av mellanhänder som banker och mäklare som kan utforma nya produkter att tjäna pengar på. Ett nytt index som följer en viss kategori av bolag, t ex AI-bolag eller ’hållbara’ (ESG) bolag, kan utgöra basen för så kallade ETF:er[2]. Idag finns exempelvis över 50 000 olika ESG index globalt, och därtill ETF:er med samma tema. Dessa produkter är börshandlade fonder som investerare kan köpa och sälja på samma sätt som aktier. Till skillnad från vanliga aktiefonder (som bara prissätts en gång om dagen) handlas ETF:er med en kurs-spread mellan köp och säljkurs och med courtage. Om ETF:en är noterad i utländsk valuta tillkommer även växlingskostnader. De höga transaktionskostnaderna gör till synes ’billiga’ produkter dyra, och dessutom till lönsamma favoriter hos banker och mellanhänder.

Bild 1: Förvaltat kapital i tema-baserade indexfonder i USA, jan 2000-jun 2023.

Källa: Dimensional Fund Advisors. Inkluderar US-baserade indexfonder som kategoriserats som tematiska av Morningstar. Tillgångar i miljarder USD.

Granolas till frukost, PIIGS till middag

Majoriteten av avkastningen för amerikanska storbolagsindexet S&P 500 kom under 2023 från ’The Magnificent Seven’, som gick upp med hela 105%. Lanseringen av ’Granolas’ är ett försök att hitta en europeisk motsvarighet. De elva bolagen har bidragit med över 50% av avkastningen i det europeiska storbolagsindexet Stoxx Europe 600 Index det senaste året. Hur dessa bolag kommer att prestera framledes lämnas osagt, men under åren har många akronymer och därtill hörande index och ETF:er kommit och gått inom finansvärlden (se nedan). Denna marknad drivs delvis av rädslan att missa en uppgång som kanske kunde förändra ens liv, så kallad FOMO – Fear Of Missing Out.

Tabell 1. Akronymer och investeringsteman genom åren.

Hur har temafonder levererat?

Under 2023 stängde 224 ETF:er i USA, det högsta antalet sedan 2020. Orsaken är vanligtvis att fonderna underpresterat marknaden och att utflöden har gjort dem olönsamma för sponsorerna. Många teman kan vara dagsländor och håller ej över tid. Några ETF:er som stängdes under 2023 var LJIM (baserat på TV-kändisen Jim Cramers rekommendationer), TUNE (en ETF med musikindustrin som tema), GENY (en ETF med Millennials-tema), BAD (en ETF med ’synd’-bolag) samt MEME (en ETF med så kallade meme-bolag). Ironiskt nog finns en ETF som heter SJIM som investerar tvärtemot Jim Cramers rekommendationer, och är en av de som stänger under 2024. Det gick alltså vare sig bra att följa Jim Cramers rekommendationer eller att göra det motsatta, men det gick inledningsvis bra att sälja båda produkterna.

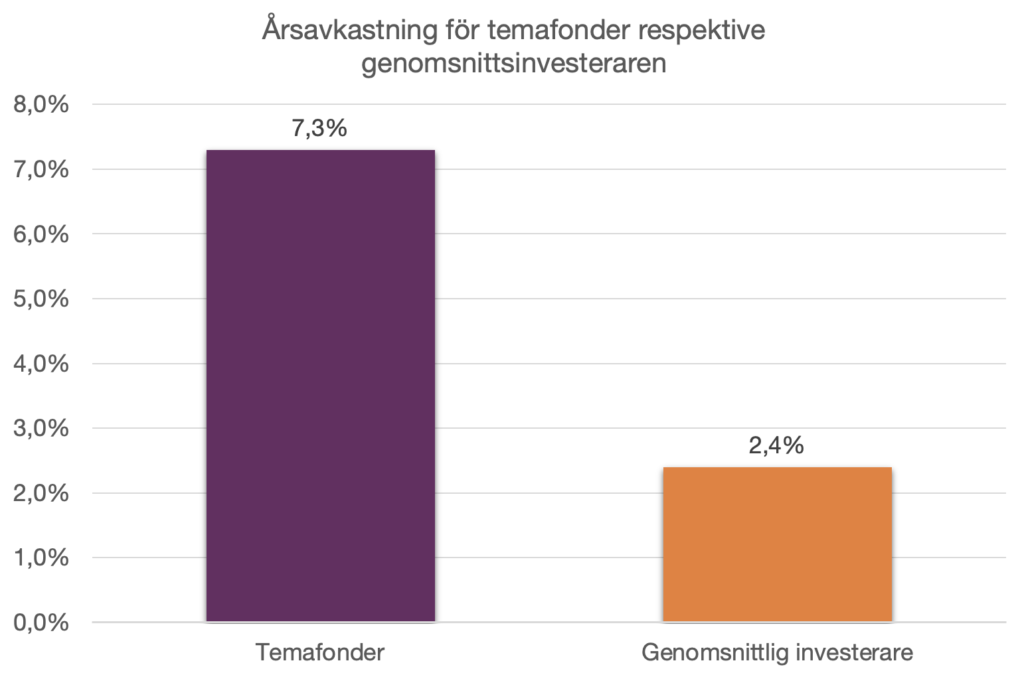

Analysföretaget Morningstar har undersökt vilken avkastning den genomsnittlige investeraren i tematiska fonder erhållit jämfört med vad samtliga fonder levererat som en grupp över en femårsperiod. Bild 2 visar att skillnaden är avsevärd, temafonderna gav en årsavkastning om 7,3%, medan den genomsnittlige investeraren fick 2,4%. Orsaken är främst att investerare lockas att köpa när temat är ’inne’ (alltså köpa dyrt) och sälja när det är ’ute’ (billigt). Dessutom är volatiliteten i temabaserade produkter hög.

Bild 2: Årsavkastning för tematiska fonder jämfört med genomsnittlig investerare i samma fonder.

Källa: Financial Times 1 december 2023. Årsavkastning i genomsnitt över fem år till 30 juni 2023.

Vilken avkastning får medelinvesteraren överlag?

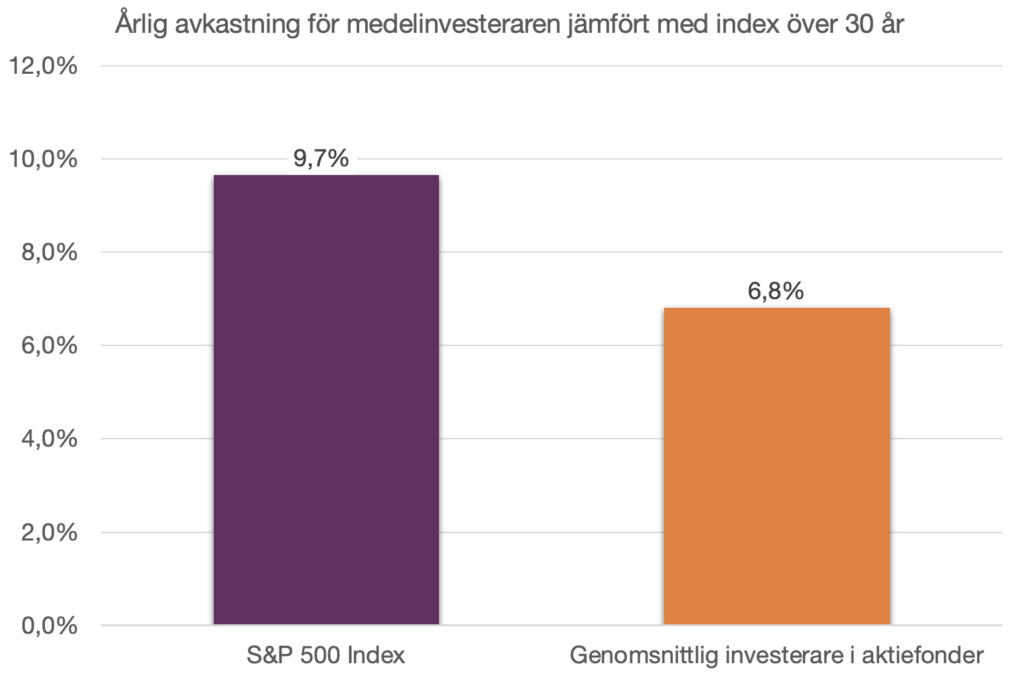

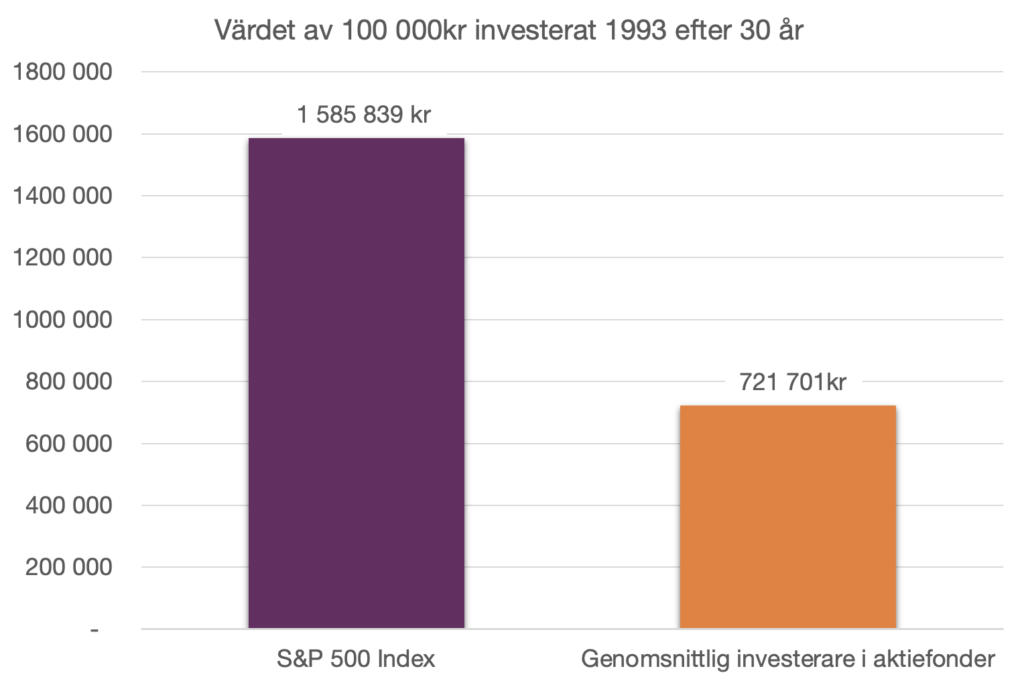

Vi har tidigare skrivit om vilken avkastning investerare kan förvänta sig på lång sikt. Det krävs dock två saker för att fånga marknadens långsiktiga avkastning, nämligen disciplinen att undvika att tajma marknaden och spekulativa produkter, som exempelvis temabaserade fonder och ETF:er. Att handla med enskilda aktier (eller smala temafonder för den delen) lockar med chans till hög avkastning snabbt, men är förenat med mycket hög risk. Dalbar Inc. mäter den genomsnittliga avkastning investerare i amerikanska aktiefonder får genom att väga in tajmingen av insättningar och uttag i respektive fonder, såväl aktivt förvaltade fonder som indexfonder. Siffrorna talar sitt tydliga språk (se bild 3 och 4 nedan). Medelinvesteraren går miste om en stor del av avkastningen på grund av felaktiga beslut om tajming. Över de senaste 30 åren har medelinvesteraren som satte in motsvarande 100 000 kronor 1993 idag drygt 700 000 kronor, medan en investering i index istället skulle vara värd ca 1 600 000 kronor.

Bild 3: Avkastning för genomsnittlig investerare i aktiefonder jämfört med index, i % per år.

Källa: Index Fund Advisors och Dalbar. Gäller US mutual funds perioden jan 1993-dec 2022. Index är före kostnader.

Bild 4. Värdet av 100 000kr investerat i januari 1993 efter 30 år.

Källa: Index Fund Advisors och Dalbar. Gäller US mutual funds perioden jan 1993-dec 2022. Index är före kostnader.

Slutsatser

Nya produkter såsom index och ETF:er når marknaden i snabb takt, delvis drivet av mellanhänders incitament att locka investerare till transaktioner och spekulation. Analyser visar att investerares ambition att generera högre avkastning än index, genom försök till att tajma marknaden eller att välja spetsiga temafonder, istället straffar sig i form av avsevärt lägre avkastning än index. Med den insikten är den gröna sidan ett alternativ till detta beteende. Då behöver man inte ha FOMO över att missa den senaste trenden, utan kan lugnt vara med och skörda den avkastning hela marknaden levererar.

Med vänliga hälsningar

Göran Ivemark och Mikael Nord

Kundbrevet ges ut av Inverde AB. Eventuell information om finansiella instrument eller tjänster som framgår av detta kundbrev är inte avsedd att utgöra ett råd eller rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och det är inte säkert att du får tillbaka det investerade beloppet. Historisk avkastning är ingen garanti för framtida avkastning.

Läs mer om historisk avkastning.

[1] Källa: Index Industry Association. Läs även vårt brev om index.

[2] ETF = Exchange Traded Fund, börshandlad fond